【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

Text:田中ゆき恵(たなか ゆきえ)

イギリスCII AFP

アメリカパブリックアイビー、The University of Michigan, Ann Arborを卒業後、マレーシアを本社にもつイギリス系IFA、Infinity Financial SolutionsにてシニアコンサルタントとしてFP歴10年以上のキャリアを持つ。バンコク、ジャカルタ、クアラルンプールを中心に、海外居住者のために、財テクゲームを取り入れたお金セミナーを実施。海外居住中のへそくり術、教育資金のため方、老後資金準備法、相続対策などを得意としており、わかりやすさと包括的なアドバイスをモットーに活動中。各地の日本人向けフリーペーパーなどでも執筆協力している。

https://www.facebook.com/InfinitySolutionsJapaneseService/

保証のついたものを希望

相談をいただいたクライアントは、投資信託なども含めて『保証のついたもの』をご希望していました。そこで、元本保証のついた銀行の5年定期プランと、5年間の収入保証のついたイギリスの不動産をご紹介しました。

イギリスでは、海外投資家の不動産投資が年々増加傾向にあり、IPF Research Programme 2014のレポートのバーチャートでは、海外投資家の数が、2002年から2013年の11年間の間で、2.5倍にも増加しています。

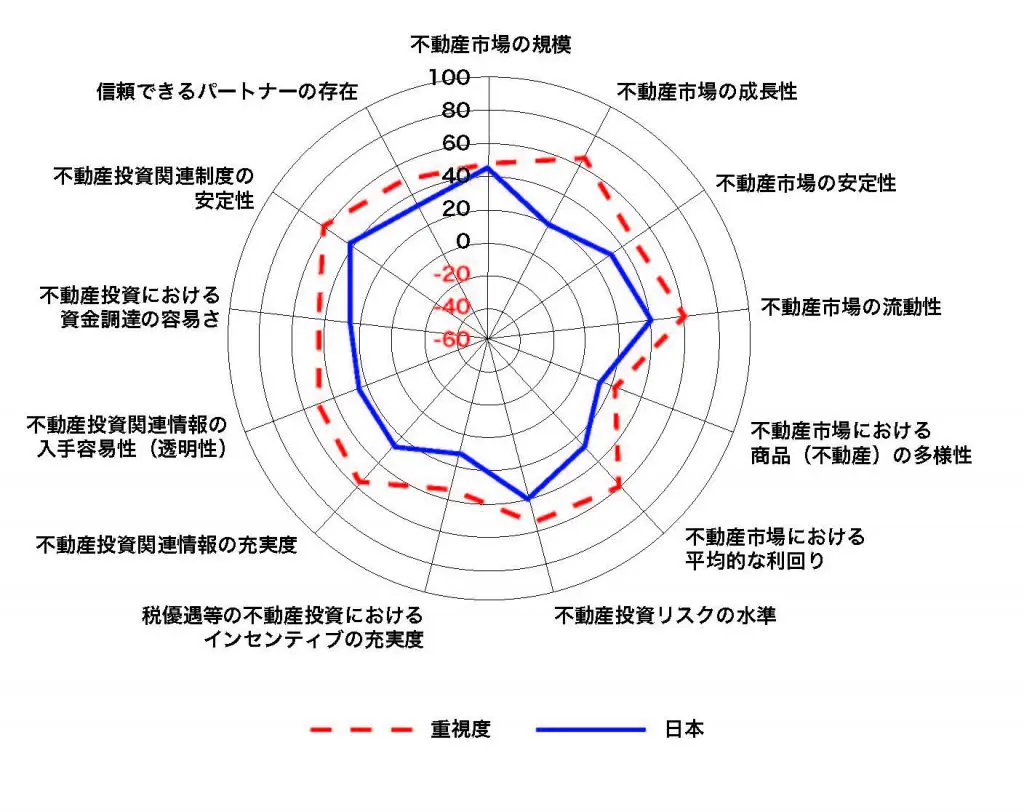

これに対して、国土交通省が2014年8月に発表した調査報告によると、海外投資家から見た日本での不動産投資の魅力として

●利回り

●(不動産投資関連)情報の充実度および透明性

●不動産市場の成長性

などの重要項目で、日本の評価が低くなっていることが懸念されています。

出典: http://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000118.html

そんな当時のマーケット背景に加えて

●最高値時251円で取引されていたポンドの価値が、2013年2月頃の当時はまだ140円台で推移していた

●あまり有価証券で積極運用という希望ではなかった

●イギリス不動産のお話をしたところ『そういう物件があったら』と興味をもった

などの理由で、イギリスの学生用マンションをご紹介しました。

イギリス学生用マンション

そのときの物件は

●当時の為替では1000万円以下で購入ができる

●物件完了から5年間は収入保証付(年利:購入額の8%/ネット)

●ロンドンから1時間半程度で、近くに大学などの教育機関が3件ほどある立地

●イギリスは、不動産購入などの手続きはすべてディベロッパーと購入者の間に弁護士が介在し、資金の送金先もディベロッパーではなく、弁護士(事務所)のescrow accountという不動産購入口座に送金するため、ディベロッパーの持ち逃げリスクなども少ない

●イギリス源泉の収入がない外国人の不動産所得の場合、所得税控除枠が年間1万ポンド

という条件でした。

ここで考えられそうなリスクはというと

●売却時の為替

●収入保証

注意:収入保証は、ディベロッパーではなく、学生テナントの募集や、家賃の回収(これも弁護士の口座でのやりとり)などを請け負う不動産マネージメントの会社がするもので、その会社に何かあると、『保証』とはいえ回収が難しくなる可能性がある。

という点でしたが、為替に関しては、様子を見たい場合は銀行にポンド建てで現金資産をプールしておくか、別のポンド建て資産で運用を継続という選択肢で回避可能ということもあり、収入保証に関してもリスクを理解していただき、すぐに契約となりました。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

イギリスの税制改定

購入時は比較的スムーズで、収入保証も無事に受け取って頂いていました。しかし、イギリスの税制が変わり、2016年の申請から、外国人の所得税控除枠が撤廃となってしまったのです。要するに、国籍に限らず、イギリスでの所得はすべて課税対象となりました。

自分もイギリスの不動産所得があるので、イギリスでの不動産所得の旨味が薄れてしまったなと感じていた矢先、ディベロッパーから売却を促すメールが届くようになりました。クライアントも同じディベロッパーからの物件でしたので、「いくらくらいで売れそうか」などマーケット情報を問い合わせてみたところ、売却額ターゲットも購入額を上回っていたので、クライアントにもお話しをしてみました。

最初はあまり乗り気でない様子でしたが、マネージメントの会社の評判が落ちてきたこともあり、結局は売却を希望する、という流れとなりました。

売却希望との連絡をもらってから、「無事に入金を確認できた」と喜びの声をもらうまで、トータル半年ほどの道のりでしたが、購入額よりも11%ほどプラス額で売却となり(保有期間1年半ほど)、その間の収入保証が8%プラスα入っていたので、合計の受取額だけで21%ほどのプラスという結果となりました。

今後のご希望は、不動産のようなハードアセットから離れて、投資信託など、もう少し売却時の流動性が高く、税申告など面倒な手続きが少ない資産での運用をご希望ですが、喜びのお電話をもらったときには本当にうれしかったです。

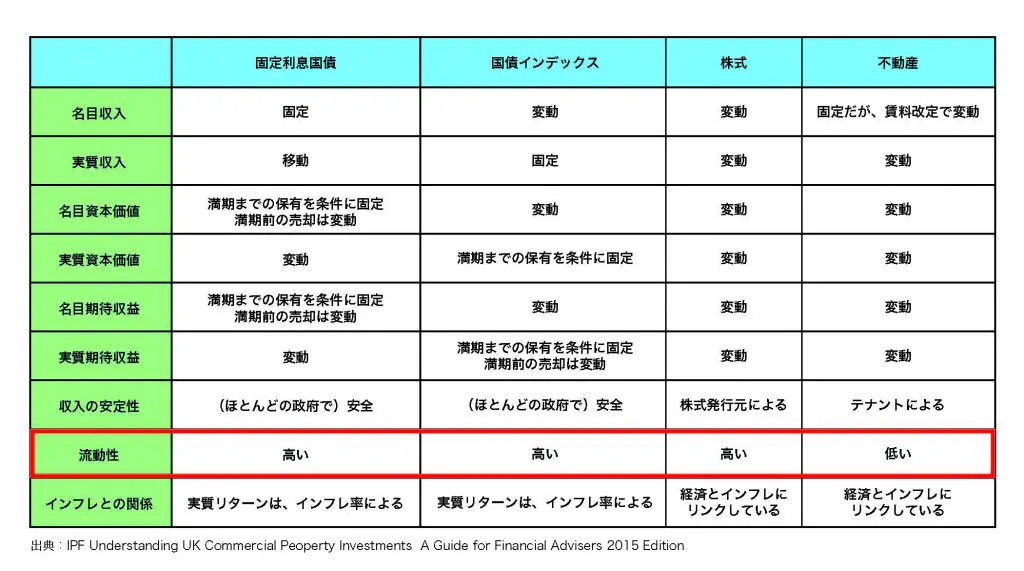

運用資産としての不動産

イギリスでは、ファイナンシャルプランナー用に、不動産投資ガイドラインというものがあります。その中で、国債・国債インデックス・株式・不動産の特徴を比較する表がありますが、和訳するとこのような表になります。

今回のクライアントでもみられたように「流動性」は、不動産のようなハードアセットの最大の弱点です。

しかし今回の例は、マネージメントの会社の状況が悪化する前に売却できました。このような「直接不動産」保有の場合、面倒は伴うものの、自分が直接判断をくだしアクションすることで、今回のクライアントのように逆境を回避することも可能です。

逆にこの物件が不動産系投資信託などに組み込まれているものだったら、何もコントロールできずに保有している投資信託が値崩れしてしまったり、投資信託に占める割合によっては、投資信託自体がクローズされるというような事態になっていたかもしれません。

しかし、現物資産を直接購入したことで、大事に至る前にいろいろな判断をくだすことができたのは事実です。

Text: 田中ゆき恵(たなか・ゆきえ)

イギリスCII AFP

アメリカパブリックアイビー、The University of Michigan, Ann Arborを卒業後、マレーシアを本社にもつイギリス系IFA、Infinity Financial SolutionsにてシニアコンサルタントとしてFP歴10年以上のキャリアを持つ。バンコク、ジャカルタ、クアラルンプールを中心に、海外居住者のために、財テクゲームを取り入れたお金セミナーを実施。海外居住中のへそくり術、教育資金のため方、老後資金準備法、相続対策などを得意としており、わかりやすさと包括的なアドバイスをモットーに活動中。各地の日本人向けフリーペーパーなどでも執筆協力している。

https://www.facebook.com/InfinitySolutionsJapaneseService/