近年では生前贈与が注目をされており、贈与に関する制度なども多く存在します。

この記事では、教育資金贈与が使いきれないケースを例に取り、課税対象となってしまうのかなど、解説していきます。

【PR】相続の悩みをLINEから気軽に無料相談!

【PR】そうぞくドットコム不動産

.png)

おすすめポイント

・10秒でわかる!相続手続きの無料診断を実施。

・相続の専門家へ電話やLINEで無料相談が可能!

・「自分で相続手続き」を行う方法も徹底解説。

・友だち追加で特典や割引も多数!!

執筆者:尾上好美(おうえ よしみ)

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

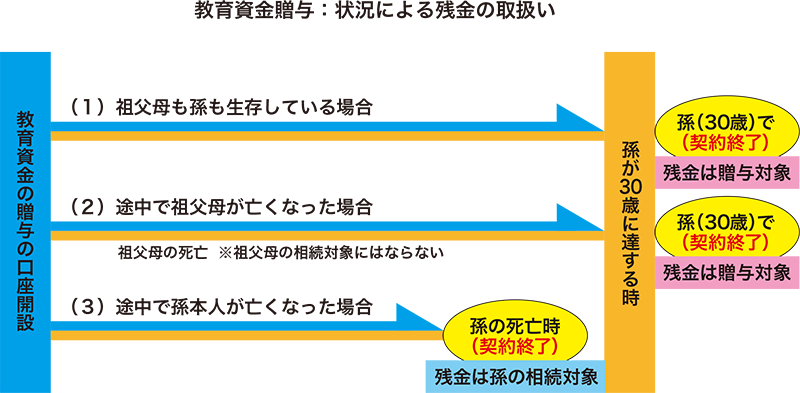

30歳になった時点で使い切れずに残った場合には、孫に贈与税がかかる!

孫が30歳になると、金融機関での教育資金の一括贈与の信託契約が終了します。

それまでに使った資金には税金はかかりませんが、孫の教育資金口座に使い切れずに残った金額がある場合には、祖父と孫の生存状況によって、相続税や贈与税等の申告が必要になることがあります。

1)祖父も孫も生存している場合

教育資金として使い切れなかった場合には、その金額を祖父の口座に戻すことはできません。契約した時点で孫への贈与となりますので、残った金額は、基礎控除分の110万円を超えていれば贈与税の申告が必要です。

ただし、その後の残金は、教育資金に限定することなく、孫が自由に使えます。

2)孫が30歳になる前に、祖父が死亡した場合

教育資金贈与の手続きをした後に、祖父が死亡した場合でも、契約は孫が30歳になるまで続きます。

相続開始前3年以内の贈与に関しては、通常、相続税に加算されてしまいますが、孫への教育資金贈与分は祖父の相続財産として加算されないので、相続税への影響はありません。

ただし、30歳になったときに残った金額はそのまま孫が受け取ることとなり、残金によって、孫は贈与税の申告が必要になります。

3)孫が30歳になる前に死亡した場合

祖父よりも先に孫が死亡した場合には、その時点で契約終了となり、使い切れなかった教育資金は、孫の相続財産として扱われます。

このように、教育資金の一括贈与の非課税制度を利用することで、預貯金など祖父の相続財産を減らす相続対策と、将来にわたって孫の成長を支える教育資金対策の両面を実現できます。

いったん手続きを行った後は、祖父の意思で贈与した資金を戻すことはできませんので、祖父の長生きリスクに対応する老後生活費を考慮した上で、無理がない贈与を行っていただきたいと思います。

執筆者:尾上好美

アルファプランナーズ代表

【PR】相続する土地・マンションがあなたの生活を助けるかも?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)