日本時間9月20日メキシコでマグニチュード7.1の大地震がありました。日本でも9月上旬に秋田で震度5強の地震がありました。大規模な地震が起きれば甚大な被害になります。日本は地震大国です。いつ大規模な地震が起きても不思議ではありません。地震保険に加入していない方は地震保険への加入を検討しましょう。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

家計地震保険の6つのポイント

①各保険会社で補償内容、保険料は同じ

大規模な地震が起きれば1回でも甚大な被害が生じる可能性があります。保険会社だけでは保険金を支払いきれない場合がありますので、政府も支払いを負担しくみになっています。このように公共性の高い保険ですので、補償内容や保険料はどの保険会社で申し込んでも同じです。

②地震による火災等は火災保険では補償されない

加入するには、火災保険とセットで加入します。火災保険に加入していることが前提になっています。火災保険にしか加入していないと地震を原因した火災は補償されません。地震等による火災や倒壊などの損害に備えるには、地震保険に加入する必要があります。火災保険の加入時に地震保険をセットしなかった場合でも、火災保険の契約期間の途中からセットすることができます。

ただし、火災保険では、地震等で火災が生じ、一定規模以上の損害が生じた場合に限り、「地震保険費用保険金」が支払われます。地震保険費用保険金は、保険金額の5%(1事故、1敷地内ごとに300万円が限度)と十分な金額ではありません。

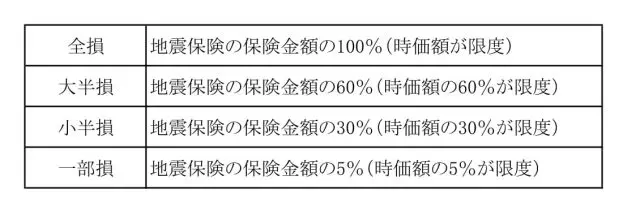

③実際の損害額をもとに保険金は支払われない

大規模な地震が発生した場合、短期間に大量の損害調査を行い、迅速かつ公正に保険金を支払うために、実際の損害額をもとに保険金を算出するのではなく、損害を「全損」「大半損」「小半損」「一部損」の4区分に分類し、それぞれの分類に応じた一定率を保険金額に乗じて支払うしくみとなっています。

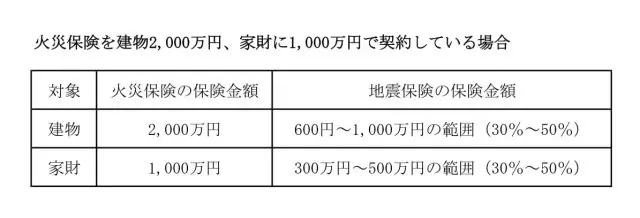

④保険金額の制限がある

「全損」と判断されて、保険金額が満額支払われても、被災者の当面の生活を補償する趣旨から、最高でも火災保険の保険金額の50%しか支払われません。そのため、保険金額だけでは自宅を建て直すことができません。

・火災保険を建物2,000万円、家財に1,000万円で契約している場合

※火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めます。ただし、建物は5,000万円、家財は1,000万円が限度です。

※家財には30万円を超える貴金属、宝石などは含まれません。

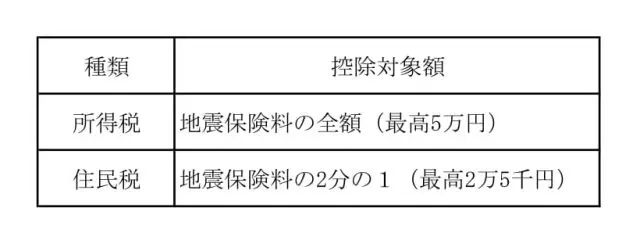

⑤地震保険料控除

払い込んだ保険料がその年の契約者の所得から控除できます。

※保険料は、建物の所在地(都道府県)と構造によって決まります。

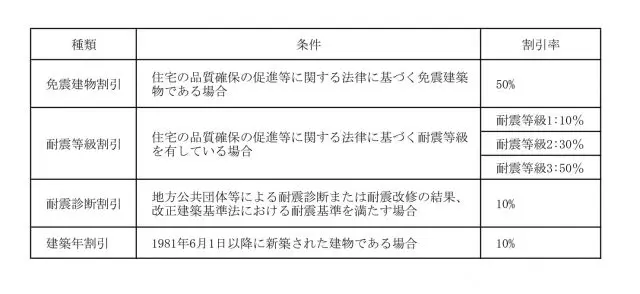

⑥割引制度

建物の免震・耐震性能に応じた保険料の割引制度があります。割引は重複して適用することはできません。

被災者生活再建支援制度

自然災害により居住する住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対し、支援金を支給し、生活の再建を支援するものです。支援金には、被害の程度に応じて支給される基礎支援金(最高100万円)と、再建方法に応じて支給される加算支援金(最高200万円)の2つの支援金があります。

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)