最近は医療保険やがん保険に限らず、終身保険や収入保障保険でも見かけるようになった保険料払込免除の特約(特則)、どのような保障で以前とどこが違うのか確認してみました。

Text:松浦建二(まつうら けんじ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

医療保険やがん保険の内容は昔と違う

病気やケガで入院・手術等をした時に給付金が受け取れる医療保険や、がんの治療に備えるがん保険は、時代の変化に合わせて保険の内容も変わってきています。

例えば医療保険の入院給付金保障では、以前は数日間の免責期間(入院しても数日間は保障対象外)がありましたが、昨今は日帰り入院や1泊2日から保障対象としている医療保険がほとんどです。

保険料払込免除特約付きの保険が増えている

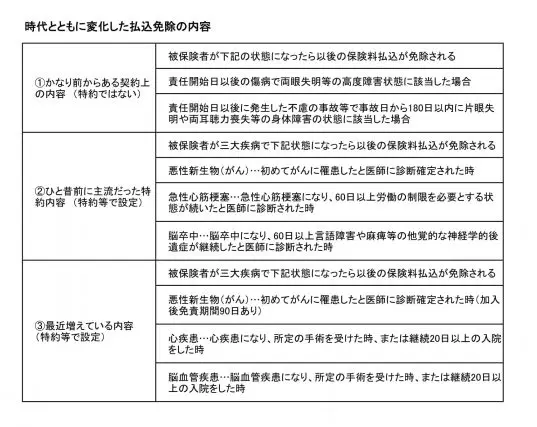

保険料払込免除の内容も大きく変わった一つです。保険料払込免除とは、被保険者が保険契約上の所定の状態になったら、以後の保険料支払いが免除されるものです。医療保険を例に見てみましょう。

※上記は医療保険にある払込免除の一例です。保険会社や商品によって内容は異なります。

②の三大疾病が払込免除の対象になった頃から、払込免除の内容に広がりが出てきました。②と③では大きな違いが2つあります。1つは払込免除の対象となる疾病の違いです。

三大疾病を「悪性新生物(がん)」「急性心筋梗塞」「脳卒中」としている場合と「悪性新生物(がん)」「心疾患」「脳血管疾患」としている場合があります。最近は対象範囲の広い後者の方を設定している保険会社や商品が増えてきています。

もう1つは心疾患(急性心筋梗塞)と脳血管疾患(脳卒中)になった時の要件です。

以前は60日以上の労働制限や後遺症継続が必要でしたが、最近は手術をしたら免除対象になり、手術をしなくても20日以上(保険商品によってはさらに短い場合もあり)継続入院したら免除対象になります。②に比べて三大疾病になったら保険料払込免除になる可能性がかなり高まりました。

最近の医療保険やがん保険は保険料払込期間が60歳や65歳までの有期払いではなく、終身払いが多くなっています。終身払いだと自分が死ぬまで払い続けることになるので、場合によっては50年以上払い続けることもあります。終身払いでも保険料払込免除特約を付けることで、保険契約を長く続けやすくなりそうです。

Text:松浦建二(まつうらけんじ)

CFP®認定者、1級ファイナンシャル・プランニング技能士

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)