Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

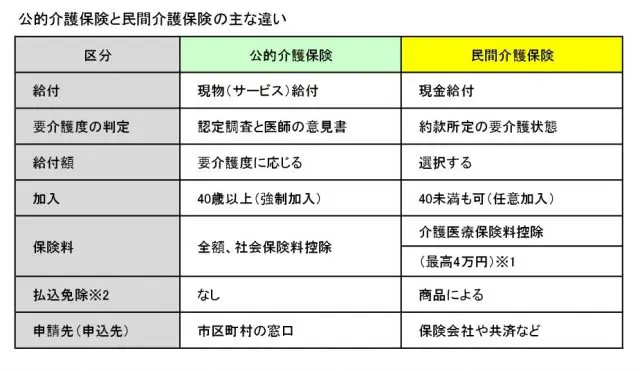

民間介護保険と公的介護保険の違い

生命保険は一般に一定の支払事由が生じると保険金をもらうことができます。終身保険や定期保険などの死亡保険は、死亡や高度障害、医療保険であれば、入院や手術などが支払い事由となっています。

これと同じように、民間介護保険は、保険会社の約款所定の要介護状態になると介護保険金がもらえます。約款所定の要介護状態は、保険会社が独自に決めた要介護状態で判断する(独自基準)ものと、公的介護保険の基準に連動して判断するもの(公的介護保険連動型)があります。公的介護保険は認定調査と医師の意見書で要介護度が決まります。

現物給付である公的介護保険と異なり、使途自由の「現金給付」である点が民間介護保険の最大の魅力です。公的介護保険では40歳未満は加入できませんが、民間介護保険は商品によりますが40歳未満でも契約することができます。

また、公的介護保険では、40歳以上65歳未満の人は16種類の特定疾病で要介護状態になったときにしか介護サービスを受けることができませんが、民間介護保険にはこのような制限はありません。

ただし、公的介護保険連動型の場合は公的介護保険と同様の制限があります。少額短期保険(ミニ保険)の中には、要介護2まで、60歳から100歳まで加入できる介護保険もあります。

公的介護保険の保険料は社会保険料控除として全額所得から控除できます。民間介護保険の場合は、毎年払い込んだ保険料の一定額が「介護医療保険料控除」の対象となり、所得税や住民税が軽減されます。

ただし、介護を保障する商品でも「一般生命保険料控除」の対象となる場合もありますので注意しましょう。

なお、ミニ保険会社の介護保険の保険料は生命保険料控除の対象にはなりません。その他の税務上のメリットとして、被保険者(または配偶者や直系血族あるいは生計を一にするその他の親族)が受け取る介護保険金や介護年金はその全額が非課税となります。

要介護認定を受けても公的介護保険は保険料の支払いを免除されませんが、民間介護保険の場合には、商品によりますが、所定の要介護状態になれば、以後の保険料の支払いを免除される商品があります。このように民間介護保険には公的介護保険にない魅力があります。

※1 平成24年1月1日以降に契約した場合の所得税の所得控除額。住民税は最高28,000円。介護を保障する商品でも「一般生命保険料控除」の対象となる場合もあります。

※2 所定の要介護状態を原因とする保険料払込免除規定。

民間介護保険を選ぶ3つのポイント

民間介護保険の内容は保険会社によってさまざまです。以下は代表的なチェックポイントです。このチェックポイントを参考にニーズに合った保険を選んでください。

〈支払基準は?〉

支払基準には3つのタイプがあります。①公的介護保険の一定の要介護状態以上に該当した時に保険金を受け取ることができるタイプ(公的介護保険連動型)、②保険会社が独自に定める要介護状態に該当したときに保険金を受け取ることができるタイプ(独自基準)、③公的介護保険連動型と独自基準のどちらかに該当したときに保険金を受け取ることができるタイプ(併用型)があります。

公的介護保険連動型は支払基準が明確ですが、公的介護保険制度の変更が将来行われたときに、契約時の支払基準が変更になるリスクがあります。

また、連動型と言っても、すべての要介護度に連動しているわけではない点は注意しましょう。支払基準の主流は要介護2以上ですが、要介護4以上というものもあります。

一方、独自基準は、公的介護保険の対象とならない要介護状態(40歳未満の要介護状態や65歳未満のケガによる要介護状態など)をカバーできる点や公的介護保険制度の変更の影響を受けない点がメリットです。しかし、要介護状態に該当するかどうかの判断を保険会社が行う点が不透明といえます。また、独自基準では、約款所定の要介護状態が一定期間継続しなければ保険金を受け取ることができませんので注意しましょう。

〈保険金の受け取り方法は?〉

保険金の受け取り方には3つのタイプがあります。①一時金としてまとまった金額を受け取るタイプ、②年金として毎年受け取るタイプ、③一時金と年金を併用して受け取るタイプがあります。一時金は、まとまったお金を受け取ることができるので、介護用品の購入、住宅のリフォーム、有料老人ホームの入居一時金などに活用できます。

年金は、公的介護保険の自己負担分、保険外サービスの費用、成年後見人に支払う費用など継続的に必要となる資金として活用できます。終身保障タイプであれば、所定の要介護状態が続く限り一生涯、保険金を受け取ることができます。

〈保障期間や保険料払込期間は?〉

一定期間だけ保障される「有期」タイプと一生涯保障される「終身」タイプがあります。「有期」タイプは、保障期間が80歳までが多いようです。80歳以降に介護の発生率が急に高まることを考えると「終身」タイプが安心です。「終身」タイプでは、保険料の払込を一定の年齢までにする方法(短期払い)と一生涯にする方法(終身払い)があります。

収入のあるうちに保険料の支払いを済ませる「短期払い」のほうが安心です。

しかし、「終身払い」に比べて保険料が高くなります。「終身払い」をするときには、要介護状態になった時に保険料の払い込みが免除になるタイプを選ぶといいでしょう。介護保険の払込免除規定は、必ずしも要介護状態とは限りませんので、よく確認しましょう。

以上のチェックポイント以外にも、貯蓄性の有無、死亡保険金の有無などあります。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。

http://fp-trc.com/

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)