一般的なローンでは、融資条件に年収や勤務状況などを含むため、所得が限られる高齢者世帯には不利になります。そのような場合でも、所有する自宅を担保にして資金の貸付(リバースモーゲージ)を受けられる公的制度があります。

金融機関が実施するリバースモーゲージのしくみと同様で、自宅の担保評価によって貸付限度額が決まり、生存している間の借入総額を亡くなった後に自宅を売却して返済します。

ここでは、自治体や住宅金融支援機構などの公的機関が実施するリバースモーゲージをご紹介します。

Text:尾上好美(おうえ よしみ)

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

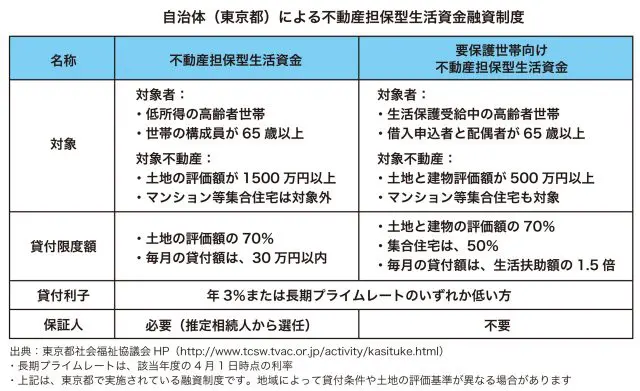

所得の少ない高齢者世帯には、自治体による「不動産担保型生活資金」融資制度

所得の少ない高齢者世帯の生活支援のために、自治体が実施する「不動産型生活資金」融資制度があります。生活福祉事業貸付制度の「長期生活支援資金」の名称を変更し、社会福祉協議会が相談窓口となっています。

所得が一定以下の高齢者世帯(原則的には65歳以上)を対象に、持ち家を担保にすることで生活資金の貸付が受けらます。

さらに、生活保護受給者を対象にした不動産担保型生活資金もあり、生活扶助額の1.5倍以内の生活資金の貸付が受けられます。

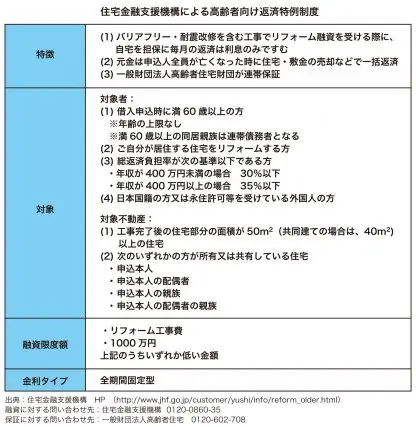

住宅修繕のための資金調達には、住宅金融支援機構による「高齢者向け返済特例制度」

バリアフリーや耐震化などの修繕を行い、老後も自宅で住み続けるためのリフォームや建て替えの資金を調達するには、住宅金融支援機構の「高齢者向け返済特例制度」の利用を検討してみるのもいいでしょう。

生存中の毎月の返済は利息のみで、契約者が亡くなった時に自宅の売却などで元金を返済するしくみですが、同居の配偶者が生存する間は売却を延長し、自宅に住み続けることができます。

最近では、全国的な空き家の増加が社会的な問題になっています。

自宅を遺す必要がない場合には、リバースモーゲージを利用することによって、亡くなった後の自宅の処分のために家族や地域を煩わすことがなく、かえってよいと考える方も増えているようです。

老後の住まいと暮らしをどう考えるか、価値観や周囲の方への思いを反映したプランニングには、“まだ早いと思う時期が適正期”と考え、前倒しに対策を練ることをお勧めします。