今では、若い年代から老後に対する不安がかなりの割合を占めており、20代~30代から老後準備をしている人も少ない時代です。

それでも、老後にかかるお金を貯めれない人は多く、気がつくと・・年金受給者の年代に・・といったケースは珍しくないと思います。

今回は、60代以降、70歳周りで老後資金が足りないケースをみていきましょう。

執筆者:宮﨑真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

不安のタネは医療と介護

A子さん(70歳代)は、求人欄を見て職探しをしていると話してくださいました。彼女は金融関係の会社員として40年間、退職まで勤め上げた方です。仕事柄、個人年金もしっかり準備し、リタイア後は“悠々自適”を絵にかいたような生活を送っていたのに、何故?

理由を聞いてみると、「これまでは、通帳への振込が3行あったのよね。ところが、70歳を過ぎて1行になってしまったの。寂しいでしょう……」

なるほど。長年サラリーマンをしていて、リタイア後も公的年金の他に企業年金や個人年金といった収入源が3か所ありました。しかし、公的年金以外は10年の有期だったのです。60歳から10年間不安なく過ごしてきたのに、ここへきての収入減。不安なので、収入を増やすために職探しをしているということです。老後のために用意した資産はあるはずなのに、それを取り崩すことに抵抗があるようです。

老後には、生活費以外に下記のような支出が想定されます。

① 医療費②介護費③住居関連④子・孫への援助⑤相続関連⑥葬儀・墓地……

この中で、「さらなる老後が不安で」という不安材料は①と②でしょうか。

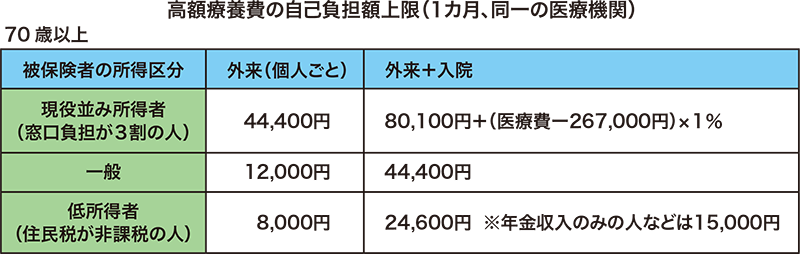

① 医療費については、「高額医療費制度」による1か月の自己負担額の上限額が、70歳以上になると軽減されます。

② 介護費については、生命保険文化センターが過去3年間に介護経験がある人に期間を調査したところ、平均4年11カ月 4年以上という人が4割を超えていました。費用については(公的介護保険の自己負担額を含む)、住宅改修やベッドの購入などの一時的費用合計の平均が80万円、毎月の費用が平均7.9万円となりました。介護施設については、要介護の度合いによって種類がさまざまで、施設によって費用に大きな違いがあります。もし介護が必要になったら、何処でどういう介護を受けたいのか?家族に話しておくことも必要だと思います。

やりたいことは何ですか?

備えあれば憂いなし。将来起こりうる介護等に備えることは必要です。ですが「人生を楽しむ」ことは、もっと大切です。医療や介護などのために「備えるお金」、子や孫に「遺すお金」と分別出来たら、残りは「使うお金」です。今後10年間にしたいことを10個書き出してみてください。そして、それぞれに掛かる費用を調べてみてください。意外にも、費用は少なくて済むことが多いです。

実行はなるべく速やかに。そのうち……と言っていたら、実現できなくなってしまいます。優先順位を付けて、実行計画を立ててください。楽しく過ごすことで健康的になり、かかる医療費も少なくなるかもしれません。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士