【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:柴沼直美(しばぬま なおみ)

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

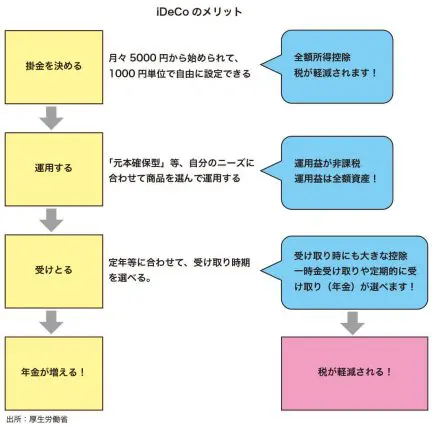

iDeCoは拠出・運用・給付の3つの場面で税制面でのメリットを受けることができる

iDeCoのメリットは拠出・運用・給付の3つの場面で税制面でのお得感が大きいという点です。

確定拠出年金というのは、これまでは誰もが加入できるわけではありませんでした。例えば、企業がこの制度に加入していた場合、毎月の給与とは別に、月々1万円という感じで「拠出金」を従業員に出します。この拠出金が非課税でした。そして拠出資金を従業員が自分たちの判断で、さまざまな投資商品に振り分けます。例えばリスクをとることに抵抗のある人は、元本確保商品、いわゆる預貯金にお金を振り分けます。ほとんど利息はつきませんが、例えば1万円で10円の利息が付いた場合、通常ですと運用益ですからこの10円に対して20.315%の税金がかかりますが、iDeCoを使えばこの運用益も非課税になります。この運用商品はいつでも自由に変更が可能です。さらに、60歳以降、いよいよ、運用したお金を給付という形で受け取るときにも、税金がかからないという、3段階で税制上のメリットを受けることができるというものです。

実際にいくらまで拠出できるのか、という点については、今回加入できるようになった専業主婦であれば年間27.6万円(月額では2.3万円)です。具体的には、主婦が自分でお金を拠出するときには、「所得控除が受けられる=課税対象となる所得がその分低くなる」「運用益が非課税となる」そして「受給するときに所得控除が受けられる」という手がメリットとなります。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説