【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:柴沼直美(しばぬま なおみ)

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

収益のあがりそうなものを選ぶことが肝

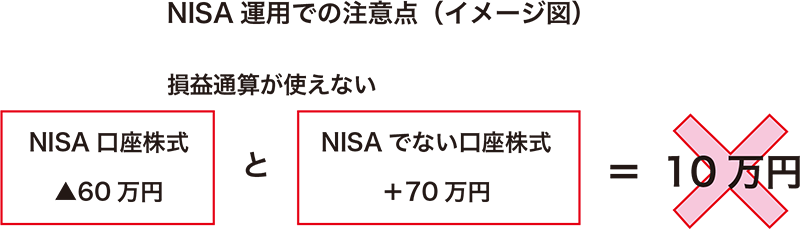

NISAは、平たく言うと、儲けについてもなかったことにする(課税しない)かわりに、損失が発生してもやっぱりなかったことにするという制度です。NISA口座で購入したものが120万円から100万円に下落したとしても、税金は還付されません。(これに対してNISA口座以外であれば、ほかの利益が出ているものと相殺することができます。)

したがって、どのETFにするかという銘柄選択は特に重要になります。皆さん、投資をする限りは、「儲けたい」からやるのであって、「別に損をしてもいいわ」と思ってはやらないはずです。それでも、結果としてプラスになるものとマイナスになるものがありますね。ただ、NISAではそこをよりいっそう慎重にしたほうがいいということになります。

「ちょい勝ち」しそうな固めの商品を選択しよう

もちろん、ETFで分散投資されているので、収益はどれもこれも似たり寄ったり、可もなく不可もなく、といったところが予想されるかもしれませんが、100種類もあるとやはり差がでます。誰もが一番大きな収益を上げたものを期待しますが、「大きな収益を上げる=価額が上昇する≒価額の振れ幅が大きい≒下落幅も大きくなる可能性がある」、ということになります。

一日中株価ボードに張り付いていることはできませんし、ストレスなくお金を育てたいですよね。それならば、若干面白味に欠ける、ワクワク感はちょっとないかもしれないけど「固い」と思われるものをNISA口座で運用することをお勧めします。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

冒険したいならNISA口座以外で

一発大きく収益を上げたい、と思って、例えば価額の上下幅が大きい新興国ものに投資をするなら、上がったときよりも下がったときのことを考えてNISA口座以外で行いましょう。もしも損失が発生したときには、収益が出たファンドの利益から控除することができます。

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)