【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:柴沼直美(しばぬま なおみ)

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

月々8,000円、1%で運用して10年間で1,000万円からスタート

月々8,100円、1%で10年間運用すれば、100万8,225円(元本97万2,000円)になります。世界的に超低金利の今、1%の利回りでもリスクをとっていかないと獲得できないことをまず理解しましょう。

そのうえで、途中でやめることなく継続する『貯金筋力』をつけていけば、ちょうどそこそこの高さの登山に登頂できるようにゴールに到着することができます。

筋トレと同じで、そのうちモチベーションも徐々に上がって、例えば余裕のある時はもう少しだけ(2,000円でも3,000円でも)上乗せしてみようかなとか、楽しんで貯めるようになります。

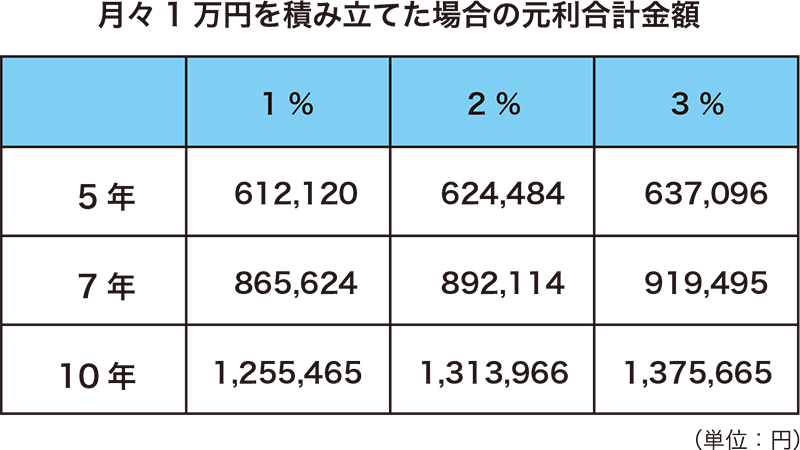

こちらの図表をご覧ください。当たり前の話ですが、数字でみると改めて理解が深まると思います。

つまり、少額でもお金をできるだけ貯めたい場合、捻出するお金が少なければ長い時間をかける、つまり時間を味方につける、手っ取り早く貯めたい場合は、ちょっとがんばって捻出するお金を増やすか、リスクが多少ある金融商品に投資するか、皆さんが一番使える資源を組み合わせればいいのです。

3つの資源とは、時間か元手(お金)か、リスク(大きな値動き)か、ということです。

リスク(値動き)のある商品に投資をすることは抵抗があるかもしれませんが、バランス型投資信託の場合、それほど大きな値動きはありません。

バランス型投資信託とは、株や債券などの割合がどれかに偏っているのではなくて、バランスよく組み込まれています。言い換えると国内債券や海外債券、国内株式や海外株式が組み込まれているということです。そして例えば海外株式ならば、コカ・コーラやナイキ、国内株式ならば、トヨタやJRなどいろいろな個別銘柄で構成されているのです。

一度「バランスファンド」で検索してみてください。運用各社から実に多くのラインナップがあることに驚かれるかと思います。また直近3年間の運用実績も、マイナスのものからプラス5%のものまで実にさまざまです。

手数料は自分でコントロールできる項目。忘れずチェックしましょう。

さて、バランスファンドを積み立てで買っていけば、「少しずつ貯めていく=時間を分散する」、「バランスファンドはもともとたくさんの銘柄がバランスよく含まれている=銘柄も分散できる」、という理想的な方法で資産を増やしていくことができるということをご理解いただけたと思います。

そして、商品によっては直近3年間の運用実績も5%であるならば、打ち出の小槌を手に入れたかのように思われるかもしれません。

でも大事なのは、ここからです。バランスファンドと一言で言っても、何百という商品ラインナップがあります。

そこから、最終的に1つに絞り込むのは、皆さんの仕事になります。各社が提供している商品は、それぞれ独自のアピールポイントがありますので、「目移りする」「いったいどれを選べばよいかわからない」ということになりますね。

ここで皆さんが自分でコントロールできることは「手数料」です。運用各社がネットで公表している運用成績には手数料が含まれていません。一見、高い運用実績が公表されているけれど、手数料も結構高いので、控除後はほかの商品とほとんど変わらなかったというケースもよくあります。

しっかりチェックして納得できる商品に絞り込んでいきましょう。

最後に、もういちどポイントをまとめると、毎月の1万円以下の積立で資産を増やしていく可能性のある方法の1つには、積み立てでバランスファンドという投資信託への投資があり、時間分散と投資対象の分散で安定的にお金を成長させていくことができます。気を付けるポイントは、手数料のチェックです。

Text:柴沼 直美(しばぬま なおみ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

日本証券アナリスト協会検定会員、MBA(ファイナンス)、

キャリアコンサルタント、キャリプリ&マネー代表

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)