ところが、非課税期限は年末とのんびり構えているわけにはいきません。NISAの非課税期間を延長する「ロールオーバー」の手続き期限は、それよりも前の11月末や12月上・中旬としている金融機関もあるからです。今この時期に戦略を練っておく必要があります。

そこで、期限を迎えようとしている人がとるべきアクション、注意すべきポイントを整理してみました。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

Text:福島えみ子(ふくしま えみこ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

目次

そもそもNISAとは?そしてロールオーバーとは?

その前にもう少しNISAの復習をしておきましょう。

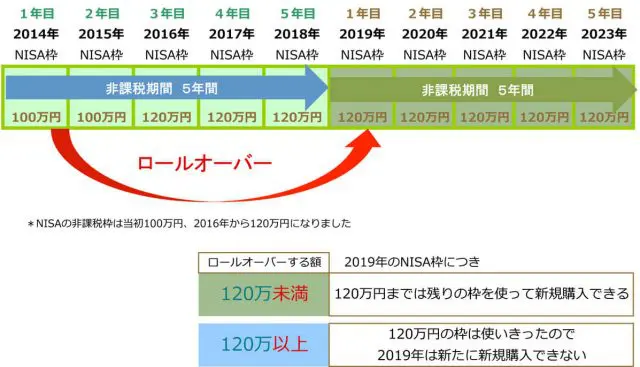

NISA(少額投資非課税制度)は上場株式や投資信託を運用して得られる利益、つまり売却益や配当益に本来かかる20.315%の税金が非課税になる制度です。投資額は年120万円が上限です。

そして、冒頭にも述べたように非課税の期間は5年限定です。

ただ、例外措置があり、期限がきれるNISAでの運用分を翌年のNISA枠に引き継がせて、非課税での運用を延長することができます。これをロールオーバーといいます。

2014年にNISAで運用を始めて、この2018年末に期限を迎える分は2019年分の非課税枠へとロールオーバーできます。ただし、ロールオーバーするということは、2019年分のNISA枠を使ってしまうということです。

したがって、2019年分は120万円の非課税枠のうち、ロールオーバーした残りの額のみが新たに買付できる金額となりますし、非課税枠をすべて使ってロールオーバーしたなら、2019年はもはや新たに買付けすることはできないということになります。

ロールオーバーのルールは?

ところで、ロールオーバーできる金額については、制度スタート時からの変更点があります。昨年まではロールオーバーできるのは120万円の非課税上限までで、それを超える分は課税口座に移すしかないというルールでした。これが、今年2018年に改正され、超える分も全額移せることになりました。

例えば、2014年のNISA運用分が140万円に値上がりしていた場合、以前は120万円を超える20万円は課税口座に移さざるを得ませんでしたが、140万円全額をロールオーバーできるようになったのです。

また、NISA口座内で複数の銘柄を運用中の場合、銘柄ごとにロールオーバーすべきかどうかの判断をすることもできます。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

こんな人はロールオーバーできない

そもそもロールオーバーを選択できない人もいます。それは、現在、「つみたてNISA」を運用している人です。つみたてNISAにはNISA運用分を移管できないからです。

しかし、つみたてNISAとNISAはその年ごとにいずれかを選択することができますから、2019年分はつみたてNISAをストップしてNISAに切り替えてからロールオーバーすることも可能です。ただし、その場合は、「つみたて」機能がその年分失われることになってしまいます。

また、ロールオーバーの手続きと、NISAの勘定設定をつみたてNISAからNISAに変更する手続きとの2つが必要になる点にご注意ください。

さらに、2014年にNISAをスタートしてから取り扱い金融機関を変更している人も注意が必要です。ロールオーバーするためには2014年時と同じ金融機関で2019年のNISA枠が設定されている必要がありますから、金融機関を変更のうえロールオーバーの手続きをする必要があります。

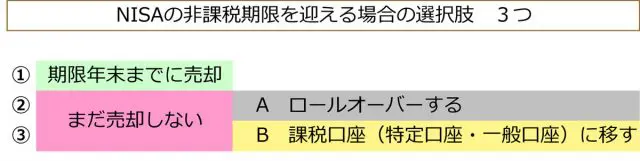

NISAの期限を迎えたときの選択肢は3つ

ここまでロールオーバーができるというお話をしてきましたが、それでは、ロールオーバーはしたほうがいいのでしょうか?NISAの非課税期限を迎えるときの選択肢は3つあります。

(1)の年内にNISA内で売却という選択肢は、年内に利益または損失を確定させることになります。NISAで損失が出た場合は、損益通算や譲渡損失の3年間の繰越控除ができないことに注意しておく必要があります。

また、利益が出た場合に非課税とするには、非課税期間内に受渡まで完了している必要があります。上場株式等は売却が成立した日(約定日)から4営業日目が受渡日です。今年の年末は12月29・30日が土日、そして31日は金融機関の休業日のため、28日の受渡日までが期限内です。そうすると、「25日までが売却をする最終日」となりますのでご注意ください。

では、どう選ぶべき?課税口座に移管されるとどうなる?メリットデメリットは?

ロールオーバーせず非課税期間終了後に課税口座に移されると、非課税期間終了時点の価格が取得価格とみなされます。そして、のちに売却したときは、その価格をもとに売却益とそれに対する課税が計算されます。ということは、NISA口座で購入した価格がそれよりも低くても高くてももはや関係なくなるということです。

ですから、非課税期間終了時の価格がどうなのか? ということが今後の税金を考えると非常に大切となります。

課税口座に移した場合のメリットは、NISA口座と違って損益通算や譲渡損失の繰越控除ができる点です。そうすると、保有中の銘柄がもはや購入時よりも価格が上がらないと考えるなら、課税口座に出して損益通算や繰越控除を使うのもひとつです。

また、しばらくは価格が上がらないのではと考えるも、次の非課税期間5年のうちに上がるのを待ちたいという場合は、売却益に対する非課税を期待してNISAのまま、つまりロールオーバーしておくのがよいということになります。

そのほか、配当がよい銘柄を持っている人で、今からそれを購入すると2014年時点より高い価格で購入せざるを得ない場合は、ロールオーバーしてNISA口座でまだこの先も配当益非課税のメリットを受け続ける判断をするのもひとつです。ただし、この場合は銘柄の価格の動きに注意しておく必要があります。

そして、最も注意すべきは、課税口座へ移った時点では2014年のNISAでの取得時より価格が下がっているけれども、課税口座に移った後に価格が上がったという(図3)のような場合です。

この場合は、2014年の取得価格をもとにした売却益よりも、課税口座での売却益のほうが高くなってしまうため、結局は今までNISAに入れていた意味がなくなってしまいます。このように、非課税期間終了時の価格によって今後の有利不利が決まります。

したがって、ロールオーバーさせるかどうかは、自分が保有する銘柄について今後の値動きをどう予想するかにつきるといえます。

ロールオーバーしたいなら手続きは必須

ここで手続き上の注意点があります。ロールオーバーしたいなら必ず意思表示、すなわち手続きが必要となります。放置してロールオーバーの手続きをしないと課税口座へ自動的に移されてしまいます。自動的にロールオーバーとはならないことにくれぐれも注意してください。

では、そのロールオーバーの手続きですが、各金融機関で手続きのフローや書類提出の期限などが異なります。冒頭でも述べたように、その期限が早いところでは11月末や12上旬となる金融機関もありますので、ぜひ今から検討することをおすすめします。

Text:福島 えみ子(ふくしま えみこ)

CFP(R)認定者