ついつい私たちFPは難しい表現を使ってしまいがちです。ごめんなさい。今回はビギナーさん向けに「NISA」についてお伝えさせていただきたいと思います。

まず「NISA」は商品ではありません。制度のことです。詳細は下記をご覧ください。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

Text:寺門美和子(てらかど みわこ)

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

投資活動の第一歩は口座開設から

「投資」をするのと「預貯金」をするのとでの大きな違いは、「金融商品」を購入することです。その時使うお財布が「投資口座」です。「貯蓄口座」(銀行口座)があるように「投資」にも「投資口座」というものがあります。

この口座にあるお金を使って「金融商品」を購入し、お金に働いてもらい、その利益をリターンしてもらうのが「投資」です。

この「投資口座」にはいくつかの種類があります。

まず、自分の「投資活動」の窓口になってくれる金融機関を選択しましょう。銀行・証券会社(店舗・ネット)で、一番自分に適している金融機関を選んでください。その後、口座を開設(作る)するのですが、その際に種類があるのです。

なぜ「預貯金」と違い口座を選ばなくてはならないのでしょうか? 「預貯金」では、「普通預金」と「定期預金」という利率の違う口座があります。それが種類です。「投資口座」の種類は、税金の支払い方により違うものがあり、それぞれ自分に合う口座を選んでいくことができるのです。

投資活動から得た利益には「分離課税」という税金がある

私たちは毎日の生活の中で、様々な形で税金を支払っています。一番身近なのが「消費税」です。現在は8%、来年度から10%に引き上げられる予定です。

また、お酒には「アルコール税」たばこには「たばこ税」というように、既に商品の価格に税金が反映されているものもあります。

これらは「間接税」というグループで購入や使用に対して課さられる税金です。その他にもいくつかの税金のグループがあります。「所得税」は一番身近でしょう。給与から差し引かれていますね。

これから始める「投資」にも、得られた利益に税金がかかるのですが、その名称が「分離課税」というものです。「分離課税」とは、他の所得とは関係なく分離して、得られた利益から20%の税金を差し引きますよ!というもの(2037年までは復興特別税が別途0.315%かかり、合計で20.315%となります)。

投資活動をすることにより、納税をして、社会にも大きな貢献をすることになります。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

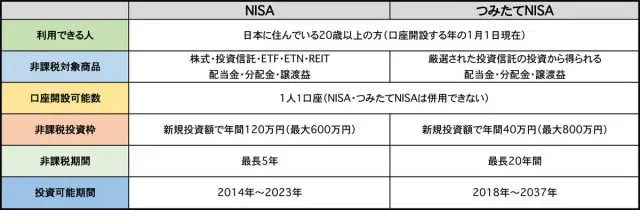

「NISA」「つみたてNISA」は制度のこと。商品ではありません!

しかし、折角始めた「投資」なのに、20%も税金が引かれるなんてテンション下がりますよね。そこで国は、より多くの人に「投資」を初めて欲しいので、非課税制度を設けて、テンションが上がる様に応援をしてくれているのです。

それが「NISA」や「つみたてNISA」という制度です(19歳以下の人が加入できる「ジュニアNISA」もあります)。一般NISA・つみたてNISAにはなんと、この20%の分離課税が限度期間・限度額まで非課税(ナシ)なのですよ。お得でしょう。

しかし、初心者の方がとても混乱してしまうのが口座開設時。まず、一般NISA・つみたてNISAを始める前に総合口座開設が必要です。そして、その総合口座には3種類あります。

表の中の「総合口座」の中から、1つ選んで、その上で「NISA口座」or「つみたてNISA」口座を選びます。ここは厳密には「NISA・つみたてNISA制度専用口座」として覚えてください。

総合口座3種類の違いは、分離課税をどの様なスタイルで国に納めるかにより決めます。最初だから「一般口座でいいや」と思いがちですが、最初は「特別口座・源泉徴収なし」がオススメです。なぜなら、難しい手続きを一切しなくて良いのです。投資総額が大きくなってきたら変更すれば良いかと思います。

「NISA」と「つみたてNISA」の違いがわからない方は下記を選んでください。これからはじめるなら「つみたてNISA」がオススメです。なぜなら投資はコツコツと少しずつ分けて、長期で運用(行う)することで、大きく膨らみます。

また「つみたてNISA」は初心者向けの厳選された商品が揃っていますので。

最初はこのテンションアゲアゲの非課税制度を利用して、皆さまの資産形成を試みてください。無理をしないで、少しずつ、長く行うのが投資成功の秘訣です!

※2018年12月17日 内容の一部に誤りがありましたので修正いたしました。

Text:寺門 美和子(てらかど みわこ)

ファイナンシャルプランナー