【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:上野慎一(うえのしんいち)

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「不正」だったのは、こんな点

この不正融資問題、何が「不正」だったのか。ポイントは被害者の立場ごとに、大きく次の2点でした。

(1)債務者(融資を受ける立場)として

・収入や預金資産などに関する書類を改ざん(水増し)されて、本来の収入や資産の状況では融資されなかったはずの高額の借金をさせられた。

(2)購入者(不動産物件を買う立場)として

・周辺相場を大きく上回った水準の賃料を保証するかのような賃貸用不動産物件を高値で買わされた。

このような賃料の「保証」は長続きせず、減額と延滞を経てついには打ち切りに。賃料は入金されないのに、借金返済は続けなければなりません。

また、物件を売却して返済しようとしても、現実の周辺賃料相場から考えられる価格は購入時を大きく下回ってしまい、にっちもさっちもいかなくなったのです。

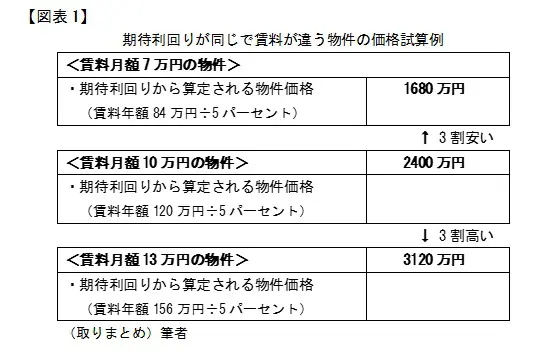

「利回り」で価格が決まるときは、賃料次第でふれ幅が大きい

賃貸用不動産物件の価格は「期待される利回り」から決められるケースも多いです。利回り数値は、物件の種類、エリアごとの地価や賃料などの市況、築年数などによってかなり幅があり、これらの要素が似たものは同じ水準になる傾向となります。そして、物件価格を決めるもう1つの変数が賃料です。

例えば、種類・エリア・築年数が同じような物件がいくつかあって期待利回りがどれも[5パーセント]だった場合でも、賃料が違えば【図表1】のように価格が全然違ってくるのです。

賃料は、貸主と借主の交渉で個別に決まります。同じような物件でも上下で3割くらいの幅があることは、現実離れした話とはいい切れません。もしもそうなった場合、【図表1】のように賃料の違いだけで価格に倍半分近い差がつくのです。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

「サブリース」の落とし穴とは

スルガ銀行の不正融資問題では、投資用物件(シェアハウス)を分譲し、賃貸運用や管理も手掛ける不動産事業者が、「サブリース」で割高な水準の賃料を所有者(債務者・購入者)に保証していました。

サブリースは、サブリース事業者が所有者から物件を借り受けて転貸するものです。事業者が所有者に払う賃料は周辺相場よりも少し安めの水準で、入居者に貸す賃料との差額が事業者の利益や経費となります。

所有者にとっては、実際に入居しているかどうかにかかわらず事業者から毎月一定の賃料が入金されます。賃料が相場より少し安めでも入金保証される、安心で安定した仕組みなのです。

このようにサブリースは、相場の賃料と事業者から入金される賃料の差額を保険料にした“保険”のようなものです。本当の保険は、資力・信用力のある保険会社が手掛けますが、サブリースはそこまで厳格ではありません。

保証される賃料が高額に偽装されていても、入金が続いている間はそのことに気付けない場合があるのです。年明けには、別の金融機関が手掛けた複数の融資案件で似たような問題が表面化しています。

こちらでも、水増しした賃料を関係者がサブリース事業者に2年分先払いして見た目の当面の賃料を“偽装”し、高い賃料から計算される高い価格で売り逃げしたケースなどがあったようです。

まとめ

不動産投資は「ミドルリスク・ミドルリターン」といわれます。しかし、先述のような悪意や偽装が介在すると、リスクの部分がとても「ハイ」になってしまいます。

そして「リターン」の賃料も、実際には「ロー」なのにサブリースなどを“隠れみの”にして、当面の見た目が「ミドル」や「ハイ」に偽装される場合があることは、とても要注意です。

逆に、同じ賃料水準のまま放置して更新を続けていると、いつの間にか相場賃料より大幅安になってしまっていることも。こうした物件を売ろうとした場合、低い賃料から計算される価格は、相場よりも安い水準になってしまいます。

不動産投資は、金額が結構かさむ大きな事業です。サブリース会社や賃貸管理委託先会社に頼りきりにせず、今の賃料が周辺相場にくらべて適正かどうか、所有者も自ら定期的にチェックすることは、不動産投資の基本の「キ」だと思われます。

[出典]

(※)スルガ銀行株式会社「お知らせ」~「シェアハウス関連融資債権の譲渡に関するお知らせ」

執筆者:上野慎一

AFP認定者,宅地建物取引士