私も実際のご相談で資産運用を提案することがあります。ではなぜ、FPは資産運用をすすめるのでしょうか。今回はその理由をお伝えしたいと思います。

「リスクがあるから怖い」と思う方も多いでしょうが、しっかりと基礎知識を身に付けると、資産運用は怖いものではありません。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:吉野裕一(よしの ゆういち)

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

保険では資産形成できない時代に

ライフプランのご相談でよくあるのが「子どもが生まれたので教育資金の準備をしたい。また、住宅ローンを組んでも大丈夫でしょうか」というものです。50歳前後の方では老後資金の準備のご相談が多くなってきます。

こういった相談では、これまでは保険商品で準備しようとする方が多くおられました。養老保険や学資保険にお金を貯める目的で加入しても、満期に受け取れる満期金が払った保険料よりも高かった高度成長期時代の面影があるのだと思います。

しかし、現在の保険の予定利率はとても低い状態にあり、資産を増やすという点ではおすすめしにくくなっています。

物価上昇率(インフレ率)を考えて資産形成を

貯蓄性のある保険で運用を行った場合、払った保険料より幾分かお金が増えて戻ってくる保険商品はあります。契約期間が長ければ、数十パーセント増える保険商品もあるでしょう。しかし、ここで考えておかなければいけないのが、物価上昇率(インフレ率)です。

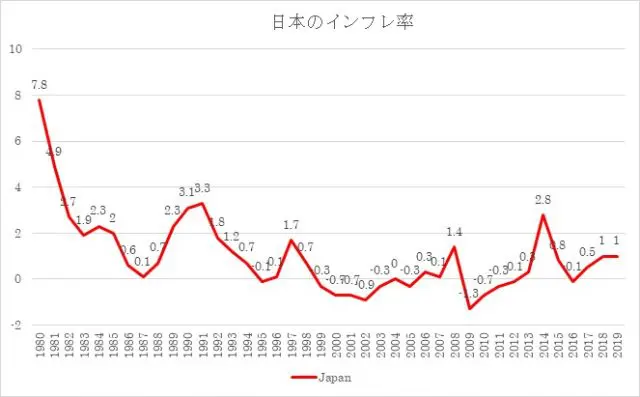

【図1】

IMF 日本のインフレ率より筆者が作成

【図1】は、国際通貨基金(IMF)が公表している、日本のインフレ率の1980年から2019年までの推移です。

1980年は前年から7.8%も物価が上昇していることが分かります。1991年のバブル崩壊からは1997年と2008年に1%以上のインフレ率となっていますが、2012年のアベノミクスまでは1%以下でマイナスの年が多くなっています。

インフレ率を参考にすると、1979年の100万円は、2019年には約140万3000円となり、40年間で約40万円のインフレになったことになります。低成長時期となる1999年からの20年を見ると、1999年に100万円であったものは、2019年に約102万8000円です。

この数字だけを見ると「インフレは考えなくてもよさそう」と感じてしまいます。しかし、日銀が公表している金融経済統計月報の2000年からの普通預金の金利の推移を見てみましょう。1%以下の金利が続いており、2016年からは0.001%と超低金利となっています。

1999年に普通預金に100万円を預けると、2019年には約100万3600円となり、2万5000円くらいインフレ率の方が上回っていることが分かります。

インフレ率が低いということは、経済も低迷しているということ。預貯金などの金利も低くなり、実質での貨幣価値が目減りしていると分かります。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

FPはインフレ率も考えてライフプランを考えている

ファイナンシャル・プランナーが将来設計を行う際、先進国の健全なインフレ率といわれる1%から2%のインフレを考慮しながらアドバイスを行うことがあります。

例えば、老後資金や教育資金のご相談を受けたときは、今現在の貨幣価値である額面だけではなく、将来価値を考えて準備する方法をお伝えしています。

収入が物価以上に増える方では、高利回りの資産運用を行う必要はないでしょうが、物価上昇よりも収入が増えない方は、収入源を増やすか、お金に働いてもらうようにする必要があります。このため、FPは資産運用をおすすめするのです。

まとめ

このように、FPが資産運用を提案する理由の1つは、インフレ率を含めた将来設計を行っている点にあります。ライフプランを考える際は、資産運用も選択肢として考慮するとよいでしょう。

参考

日本銀行 金融経済統計月報「金融1」より(2020年4月21日)

厚生労働省「令和2年度の年金額改定についてお知らせします」(令和2年1月24日)

総務省統計局「2015年基準 消費者物価指数 全国 2019年(令和元年)平均 (2020年1月24日公表)」より

執筆者:吉野裕一

夢実現プランナー