それにしても、「これから株価はどうなるのだろう」の「これから」って、どれぐらいの投資期間を指すのでしょうか。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:重定賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

目次

投資期間は「短期」・「中期」・「長期」で区切るのが一つの目安

「これから株価はどうなるのだろう」

ここで使われる「これから」という言葉には、必ずしも期間の区切りがあるわけではありません。明日かもしれませんし、来週かもしれません。もう少し長く見て1年後なのか、5年後なのか、10年後なのか、それ以上なのか、人それぞれ異なるでしょう。

ただ一ついえることは、「資産運用は未来に向かってするもの」であるということです。未来に向かってするものであるからこそ、資産運用を行う場合は「これから株価はどうなるのだろう」を予測する必要があります。

確定拠出年金制度や各種NISA(少額投資非課税制度)を活用し、投資信託や株式で運用する場合、通常、初めから「中期・長期投資」が前提になっているため、ここでいう未来はいやが応でも「中長期」になります。

しかし、デイトレーダーと呼ばれる資産運用の玄人は、中長期よりもむしろ「短期」で売買を繰り返す傾向があります。これは、将来の見通しをする場合、目の前の未来の方が予測がしやすいからです。

「短期」・「中期」・「長期」の具体的な期間

投資期間の区切りは必ずしも厳密に行う必要はありませんが、目安としては次のようなニュアンスで捉えておくといいかもしれません。

〇短期:1年未満

〇中期:1年以上5年未満

〇長期:10年以上

随分アバウトのように思われるかもしれませんが、例えば国債を中心に考えると、短期は1年未満、中期は2年物国債や5年物国債があるため1年以上5年未満、そして中期投資を2回行うという意味で長期は10年以上と区切ってみるのもいいかもしれません。

また、「キチンの波」、「ジュグラーの波」、「クズネッツの波」、「コンドラチェフの波」といった4つの「景気循環」の波で投資期間を区切るのも一つの方法です。

キチンの波は企業の在庫変動のサイクルを示しますが、おおむね1~2年の周期、ジュグラーの波は企業の行う設備投資のサイクルですが、おおむね10年程度を周期としています。クズネッツの波は建設投資のサイクルですが、おおむね20年程度の周期、コンドラチェフの波は技術革新のサイクルですが、おおむね50年程度で一つの周期が巡ってくるとされています。

このように景気循環の波は企業活動を基にカウントされていますが、これを基に投資期間を区切る場合、短期はキチンの波である1~2年程度、長期はジュグラーの波である10年程度、中期はキチンの波とジュグラーの波の間という認識でも差し支えないでしょう。この場合、クズネッツの波とコンドラチェフの波については、ともに超長期投資という位置づけになるかもしれません。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

実体経済と資産市場のサイクルにはズレがある

ただ、企業活動を基にしたサイクルである「景気循環」だけで投資期間を区切ってしまうと、「資産市場が実体経済を本当に反映しているのかどうか」という問題に直面します。

企業の1会計期間は「1年間」であるため、毎年度の決算により1年間の経営成績と財務状況が投資家に対して示されるようになっています。この意味では、景気の波を短期の波であるキチンの波で捉えることは可能です。

しかし、実際の株価の変動は、必ずしも企業活動だけを要因としているわけではありません。世界情勢の変化や国同士の力関係、各国の金融・経済政策、為替の変動といった企業活動の外側にある要因も関係してくるため、景気の実態を反映していないことも多々あります。

また、投資家の行動原理としては未来を予測しながら資金を投じるため、今の経済がこうだから株を売買するというわけではなく、むしろ将来、経済はこうなるだろうといった半年先、1年先などの予測に基づき株を売買することから、株式市場などの資産市場においては必然的に今の実体経済とはタイムラグが生じます。

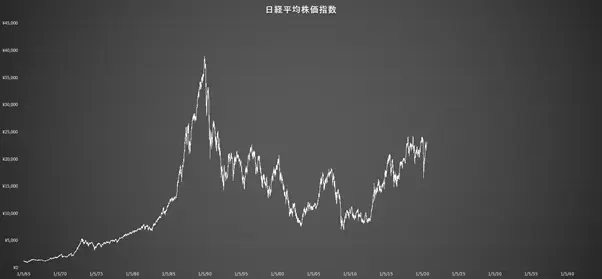

日経平均株価指数の変動サイクルは、超長期でおおむね約20年

このようなことから、投資期間について考える際は、投資対象が実際どのようなサイクルで動いているかを過去のチャートを基に観察し、運用を始める前に確認しておく必要があります。

例えば、インデックスファンドでよく用いられる日経平均株価指数連動型の投資信託では、ベンチマークとして採用されている指標が日経平均株価指数であるため、これを基にサイクルを確認してみます。

〇日経平均株価指数(1965年1月5日~2020年8月28日)

※筆者作成

日経平均株価指数の動きは、大ざっぱに見て次のように区切ることができます。

「1970年ぐらいから1989年のバブル崩壊まで上昇トレンドが約20年間続いた」

「その後、バブルが崩壊し、リーマンショックの底値をつけた2009年に至るまでが約20年」

「以降、アベノミクス相場が終わりを迎えた2018年までが約10年」

そして、現在に至っているという捉え方です。

初めの20年間は実体経済から考えると、高度経済成長期からバブル期に至る株価の動きですが、日本の株価が急上昇を遂げていることが分かります。その後、バブルが崩壊し、失われた10年、失われた20年と呼ばれることもありますが、この間、アジア通貨危機やIT革命、小泉景気、リーマンショックと実体経済に強い影響を与えた出来事がありました。この裏で円高が極端に進み、結果的に株安を引き起こすことにつながりましたが、日本の経済成長力が段階的に落ちていったタイミングもこの時期です。

そして、アベノミクスを経て現在に至るまで、デフレ脱却を目指して金融・経済政策が打ち出され、日経平均株価指数は好転しましたが、実体経済に目を移すとGDPの成長率は低水準のまま推移する経済構造になっています。

このように見ていくと、戦後、復興から発展・成長していった約20年間の株価上昇サイクルがバブル崩壊によって約20年間の下降サイクルに転じ、それが終わった後、約10年をかけて復活してきたことが分かります。

高度経済成長からバブル崩壊までが約20年、バブル崩壊からリーマンショックまでが約20年、その後、現在を経て約20年上昇トレンドが続くのか、それともすでに過ぎ去った約10年間で上昇トレンドは終わり、以降は再び下降局面に入っていくのか、長い視点で捉えていくと株価が変動する傾向が見えてきます。

このような長いスパンは超長期サイクルですが、超長期サイクルをもう少し細かい株価の変動サイクルに区切った後、1年以上5年未満の中期サイクル、1年未満の短期サイクルといった流れで小分けしていく作業を行っていきます。

まとめ

しっかり精査していけば、より細かい変動サイクルの傾向を確認することができますが、初心者の方にとっては、日経平均株価指数を中心にした運用に関していえば約20年間を一つの区切りにした方がいいかもしれません。その期間の中で、10年間、5年間、1年間、半年間、3ヶ月間、1ヶ月間と細かく区切りながら運用状況を確認していくといいでしょう。

結論としては、日経平均株価指数の場合は10年前後を一区切りにし、国の金融・経済政策を確認しながら企業決算の単位である1年間ごとに評価替えをするのが初心者にとっては分かりやすいと思います。このような考え方は、あくまでも傾向分析にすぎないため不確実性は伴いますが、一つの目安として頭の中にとどめておくと資産運用が比較的見えやすくなるのではないでしょうか。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)