比較的初心者でも始めやすいツールとして「つみたてNISA」があります。利用しなくても、その仕組みを知ることで運用のコツをつかむことができるかもしれません。知っておいて損はありませんよ。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:宮﨑真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

つみたてNISAは、“はじめの一歩”の工夫がいっぱい

「ある程度の貯金もできたし、貯められない性格でもない。iDeCoやNISAを始めた人も増えていると聞くので、そろそろ増やす何かをしたいと思うけど、始め方が分からない」と、筆者の相談者さまのなかでもこのように考え込んでしまい、なかなか一歩前に進めないという方がいらっしゃいます。そういう方にお勧めなのは「つみたてNISA」です。

つみたてNISAの特徴は

(1)少額から運用を始められる投資信託が対象

(2)投資信託の運用益が非課税

(3)非課税投資枠は年間最大40万円で、保有期間は投資した年から20年間

(4)対象となる投資信託は、長期・積立・分散投資に適した商品が厳選されている

●販売手数料が0円で信託報酬も低い商品

●毎月分配型など頻繁に分配金が支払われない商品

投資を始めようとしたとき「分からない」要因は、いくつかあります。

まず、商品があり過ぎる点にあります。何を買ったら良いのか、どう選べば良いのか分からないのが実際です。

“特定の企業を応援したい”“株主優待を受けたい”というのではなく、銀行預金のような感覚で資産を増やす目的なら、投資信託を利用することがお勧めです。「少額から始められること」「投資先を分散できる」この2つは重要で、おのずとリスクを低減することになります。とはいえ、投資信託の本数は多く、そのなかから選ぶのは大変です。

「つみたてNISA」は、少額からの長期投資に向いている商品を、あらかじめ絞り込んでいます。例えば、メニューの多いレストランに行って迷ったとき、「店長お勧め」などの印がついていると心強いのと同様です。

金融庁の選定基準は(4)にあるとおりです。銀行の預金と違い、投資信託を購入する際には販売手数料が掛かりますが、つみたてNISAとして選ばれているものは0円のものです。

また保有している期間中は、信託報酬(運用管理手数料)が掛かります。長期保有となれば、このランニングコストが運用成績に大きくのしかかります。信託報酬率について1.5%以下の基準を設けています。これらの基準で選ばれた商品の運用益が非課税になるのですから、はじめの一歩としては使い勝手が良いといえます。

買うタイミングは? 迷いは不要

2番目の「分からない」は、いつ買うか? ではないでしょうか。“安く買って高く売る”が理想的ですが、買うタイミングは難しいです。「一番高いときに買ってしまった」ということになり、大きな損失を被ることになったら大変です。大きな金額で一括購入は危険です。リスクを減らす工夫として、買うタイミングを分散させる手法があります。

例えば30万円を一括ではなく10万円ずつ3回、さらには3万円ずつ10回に分けて購入することで、高値づかみを回避できます。

つみたてNISAのように、毎月積立投資をする仕組みを作っておけば、手間を掛けずに運用ができます。買い時は? と悩む必要はありません。また定額積立をすることで、安いときに多く買うことができますので、平均的な購入単価を下げることも期待できます。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

「長期・積立・分散」の実力は想像以上

つみたてNISAは、長期的に資産形成するための仕組みになっています。ですが、2~3年先のライフイベントに向けての積立であっても、リスク分散などの考え方は参考になります。

短期的に大きなリターンを求めることや株価が10倍に跳ね上がるようなテンバガーを探す、といったことに興味を持つことも決して悪くはありませんが、基軸になる資産形成は「長期・積立・分散」で行ってほしいと思います。

最後の注意点として、運用がうまくいっているからといって、極端に現預金を減らしてリスク資産に移すことは考えものです。生活資金や緊急資金は流動性の高い、いつでも使える状態に置くことが重要です。投資金額を増やして資産倍増、と考えたい気持ちも十分理解できますが、時間を味方につけることも大事な一手です。

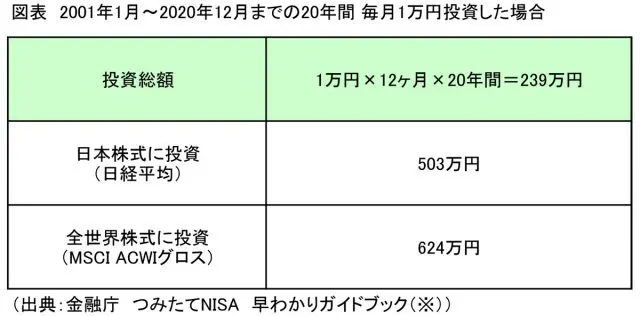

以下の図表は、過去の実績なので将来の投資成績を保証するものではありませんが、仮に毎月1万円の投資を20年間続けたとします。投資総額は239万円です。これを日経平均に投資した場合は503万円、全世界株式なら624万円に増えるという結果になります。やはり長期運用は、かなり期待できそうです。

仮に株価が急落したからといって、慌てて売却したり積立を止めてしまったりせずに、とにかく続けることも成功の秘訣(ひけつ)といえそうです。

出典 (※)金融庁「つみたてNISA早わかりガイドブック」

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士