執筆者:宮﨑真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

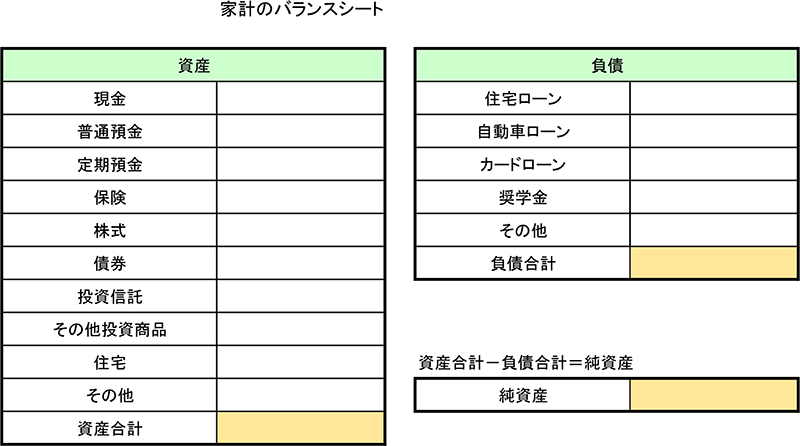

我が家の全財産、いくらある?

家計簿の前の方には、1年間の集計が出来るページがあります。月ごとの公共料金や預貯金の残高、加入している保険の控え等です。この表を使って、1月1日時点における総資産を調べてみるのです。

銀行口座だけでも、家族分となると複数あります。棚卸しの最終目標は家計のバランスシートを作ることです。

それぞれの項目を集計してください。この表での保険は、貯蓄型のもの(個人年金等)です。株式等は購入価格ではなく、作成日時点での価格で計上してください。同様に、住宅も現在の市場価格で記入します。少し面倒ですが、この作業をすることで、忘れていた預貯金や保険が見つかったりすることもあるのです。この機会に加入されている医療保険等も整理されると、保険の見直しにもつながります。書類の整理も出来ますので、スッキリと新年を迎えられることでしょう。

純資産を知ることが大切

資産の部が整理出来たら、次は負債です。住宅や車のローンは残高がわかりやすいのですが、カードローンは見落としがちです。特にリボ払いを複数のカードで利用していると、支払額の合計がややこしくなってしまいます。利用はシンプルにしておきたいものです。負債の合計が記入出来たら、純資産を計算してください。資産がいくら多くても、負債がそれを上回っていませんか?毎月の収支がプラスであっても、これでは健全とはいえません。

この「純資産」が本当の意味での資産といえるのです。純資産がマイナスになった場合は、負債の内容の検討が必要です。金利の高い負債を優先的に返済する等、計画を立てると安心です。資産を可視化することで、「今年は〇万円貯蓄しよう!」といった目標設定も出来ますし、モチベーションにもつながります。

執筆者:宮﨑真紀子(みやざき まきこ)

相続診断士

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)