皆さんは自分自身および自分の家庭の株主兼経営者です。今後、自分の家庭の経営をどうすべきか、どこに進むべきかを常に考える必要があります。皆さんも自分自身の財務諸表を作って今後の「経営方針」を考えてみませんか?

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

家庭の財務諸表とは何か?

皆さんの中で家計簿をつけている方はおられると思います。また、FPに頼んで、または、自分自身で、ライフプランを作成した方もいらっしゃると思います。

それでも、かなり家計の状況を知ることはできます。特にライフプラン・キャッシュフロー表を作れば、将来の見通しだけでなく、各年度の損益の状況や貯蓄の状況もかなり分かるようになります。

それでは、それらに加えて、家庭の財務諸表を作る意味はどこにあるでしょうか?次の点が挙げられます。

(1)その年度で自らが立っている場所がよく分かり、どんな手を打ったら、どうなるかが、より予測しやすくなる。

(2)ライフプランは、長期にわたり自分の人生を俯瞰するのに役立つが、予測が多く、必ずしも正確ではない。それに対し、その年度の財務諸表を作成すれば、その時点における自らの家計の状況・資産の状態がはっきり分かり、家計を見える化するだけでなく、確実な情報を基に今後の進む方向を判断することができる。

具体的にはどんな資料を作るのか?

まず、モデルケースを設定して財務諸表を作成してみましょう。

モデルケース

Aさん一家:

夫 45歳 給与所得者、妻 40歳 専業主婦、子ども 15歳、12歳 4人家族

最近住宅を購入したばかりという家庭の財務諸表を作成してみます。

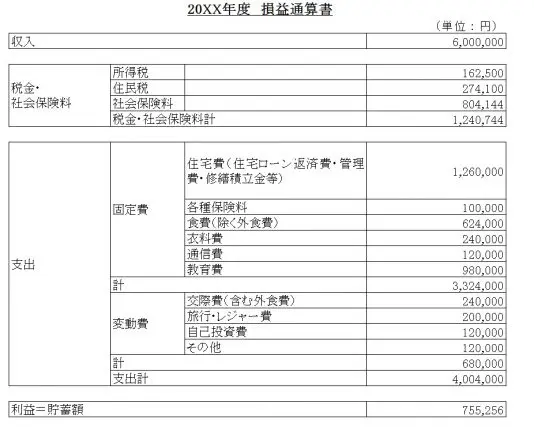

損益計算書の効用

ライフプラン・キャッシュフロー表でも、ある年度の出費の内訳を見ることはできます。

損益計算書では、それ以上に出費を細かく分け、税金・社会保険料、固定費、変動費等、出費をその性格に基づき分類し、各分類のバランスや家計の問題がどこにあるのかを分析することができます。

具体的に言うと、今は年収600万円で毎年約75万円の貯金ができている。子どもは現在中学1年、高校1年で、そろそろ進学の準備にかかるため塾代、大学の入学金等出費が増えることが予想される。

子どもの成長に伴い、現在かかっている年間62万4000円の食費および24万円の衣料費が増加することも考えなくてはならない。それらの上昇分を賄えるだけの給与の上昇が見込めるだろうか?

ライフプラン・キャッシュフロー表では、単年度のキャッシュフローが1行で表されるだけなので、そのような細かい分析はできません。

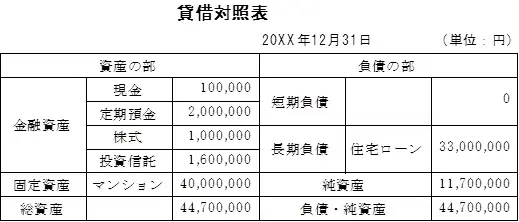

貸借対照表の効用

貸借対照表では、資産のバランスを見ることができます。

総資産4470万円のうち、金融資産が470万円、固定資産(住居)が4000万円、負債(住宅ローン)は3300万円で、固定資産より少ないので、まず、OK。今後返済を続けていき、負債を減らし、純資産を増やしていくことが長期的な目標となります。

各年度の貯蓄は貸借対照表の借方金融資産、貸方純資産に組み入れられていきます。近い将来、貯蓄で、繰り上げ返済をすれば、負債は大きく減ることになり、家計のバランスはよくなります。

というように、貸借対照表から見ることができる家計の目標は長期負債(住宅ローン)の削減ということになります。

まとめ

企業会計のやり方を応用して、家計の損益計算書と貸借対照表を作れば、現状の分析と今後の目標が立てやすくなることを説明しました。

家計の経営は、企業の経営と異なり、それほど複雑ではありません。ですから基本的な簿記の知識でこれら財務諸表を作り、家計の分析をすることは可能です。皆さんもチャレンジしてみませんか?

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー