執筆者:前田菜緒(まえだ なお)

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

ライフイベントを考えてみよう

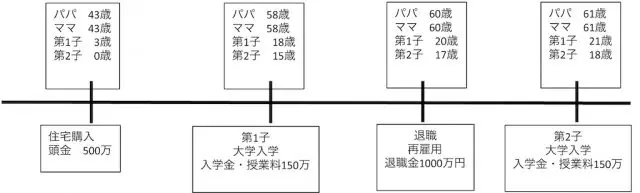

まずは、今後のライフイベントと、その時の子どもと夫婦の年齢情報を書き出してみましょう。下記のようなイメージです。

頭で考えるより書き出したほうが、整理できます。あまりたくさんイベントを書き出すと複雑になってしまうので、教育費、老後、住宅など大きなお金に関するイベントを書き出してみましょう。

次に、そのイベントにかかるお金を書き出してみましょう。例えば、住宅購入頭金500万円などです。金額が分からない場合は、調べるのが一番良いですが、目安の金額で構いません。教育費と老後資金については、後ほど考え方をお伝えします。

金額を書き出せば、後はその金額を積み立てるだけです。逆算して今から積み立てすべき金額を計算してみましょう。その際、その目的のための貯蓄がすでにあるなら、その貯蓄分は差し引いて計算しましょう。

教育費を準備しよう

大学や専門学校に進学するなら、最もお金がかかるのがその時期ですから、まずは進学費用を見積もりましょう。進学する学校によって費用は異なりますが、4年生大学なら500万円、専門学校なら300万円を目安に準備を始めると良いでしょう。この金額は入学金や在学中の授業料の概算額です。

つまり、自宅通学の場合の費用です。自宅外通学であれば、毎月の仕送りに加え、ひとり暮らしを始める際の引っ越し費用も考えておきたいところです。

なお、高校の学費も準備しておいたほうが良い場合もあります。高齢出産だと子どもが高校入学時、再雇用や役職定年で収入が減っている場合があります。

もし、私立高校に行くことが予想されるなら、その時の収入で高校の学費を支出することが厳しいかもしれません。子どもが高校進学時、収入が今と比べてどのように変化しているか確認しておくことをおすすめします。

同時に私立高校の授業料無償化制度がありますから、お住まいの行政では国の制度に加えて何か上乗せの補助があるか、所得制限はいくらかなども調べておくと良いでしょう。

老後費用を準備しよう

次に老後資金の準備です。まず、いくら準備すれば良いか? ですが、この金額には目安金額は存在しません。なぜなら、老後の収入となる年金や退職金等は人によってまったく異なるからです。

したがって、まずはご自身の年金額や退職金の金額を知ることが大切です。年金額は、ねんきんネットでシミュレーションできますから、この機会に登録しておくと良いでしょう。

夫婦の年金が分かれば、次に不足額を算出します。例えば、年金額が夫婦で月25万円だとします。あといくらあれば生活できるでしょうか。

1カ月30万円必要ということであれば、毎月5万円不足しますから、老後が30年だとすると5万円×12カ月×30年=1800万円ということです。これに、住宅リフォーム代や子どもの結婚お祝い金などあれば、加算しましょう。その金額から退職金を差し引いた金額を老後までに準備すれば良いことになります。

そして、老後資金を準備するならiDeCoを活用しましょう。iDeCoなら節税と資産運用を同時に行えます。老後の資産形成を効果的に行う必須の制度といえます。

住宅ローンはどうする?

これから家を購入する人、すでに購入している人、さまざまだと思いますが、子どもが独立して教育費を払い終わった頃に、できれば繰り上げ返済で完済したいですね。

特に変動金利でローンを組んでいるなら、金利上昇リスクがあります。年金生活に入ってから住宅ローンの返済額が上がるようなことがないよう、早めの返済を心がけましょう。

資産運用しながら資金準備をしよう

教育資金にしろ、老後資金にしろ、資金を準備するにあたっては、資産運用は必須です。つみたてNISAやiDeCoなど長期・分散・積み立てを行える資産運用方法を中心に、資産形成を行いましょう。

もし、会社で企業型確定拠出年金をしているのであれば、現在の運用商品のままで良いか、この機会に確認しておきましょう。

40歳前後で子どもを授かると、老後資金、教育費、住宅ローンなど一気にお金を準備しないといけません。資産運用を活用しながら、効率よく資金準備をする必要があるでしょう。

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)