今回は、2020年に公開された総務省の家計調査から、どんな世帯がいくらぐらい貯蓄できているのか、のぞいてみたいと思います。

執筆者:當舎緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

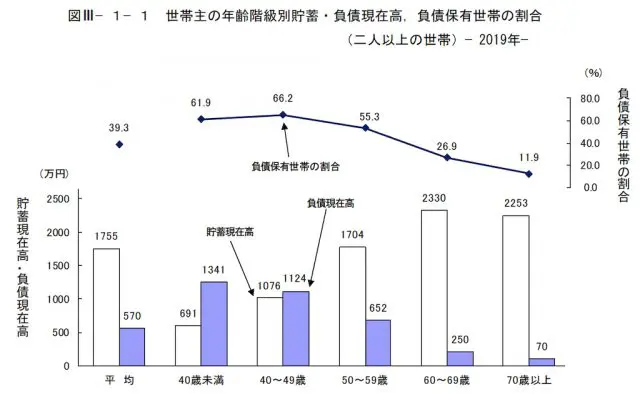

40歳未満の世帯は691万円、70歳以上は2253万円貯蓄している!?

ここで示されているのは、貯蓄現在高です。つまり、純粋な貯蓄高ではありません。簿記をご存じの方はイメージしやすいでしょう。貯蓄現在高から現在の負債を引くと、純貯蓄高になります(参照:【貸借対照表イメージ】(図表))。

いくら貯蓄が多くても、負債が多ければ、結局、借金は返済しなければ、いつまでもなくなりません。2020年、コロナ特例で多くの新制度ができましたが、その中で、補助金や助成金など支給されるものは多く打ち出されましたが、減額や免除というものはあまりありません。払わないといけないものは、いつかは必ず「払う」という現実を理解しましょう。

負債とは何の借金か整理すること

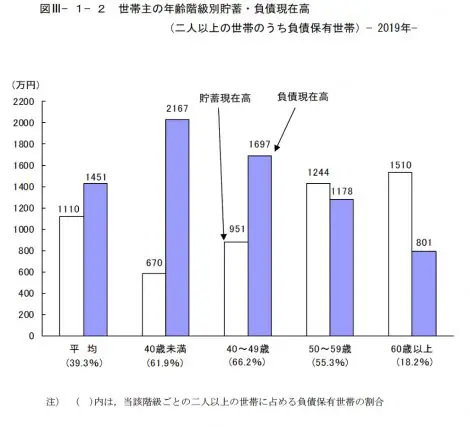

次に負債、つまり借金について考えてみましょう。先ほどの家計調査を見ると、負債残高が最も多いのは40歳未満の2167万円です。この負債残高の約9割を占める、住宅。土地のための負債は2073万円です。

住宅を現金で購入される方はほとんどいないでしょうから、これは予想の範囲なのですが、問題は、この負債を着実に減らしていけるか、そして、それ以上の借金をしていないのか、しっかりと見直しが必要なことがわかるはずです。

このデータは2019年に調査されたもので、2018年と比べると貯蓄残高が14.5%増加し、負債も6.8%増加しています。

この頃は、外国人観光客もどんどん増加し、インバウンド消費で都会だけでなく、地方にも恩恵がどんどん広がっていった時期です。2020年は、景気のいい業種と、全く振るわない業種と、はっきりと明暗が分かれました。

親の収入減少により、急きょ、奨学金を申し込んだ学生もいるでしょうし、給料が減って、住宅ローン返済のボーナス返済などができず、返済猶予を申し込んだ方もいるでしょう。

今後、もっと景気が悪くなることも想定し、今は、いくら貯蓄できたかではなく、負債を着実に減らしていくことを考えていっていただきたいものです。

貯蓄は中身も大切

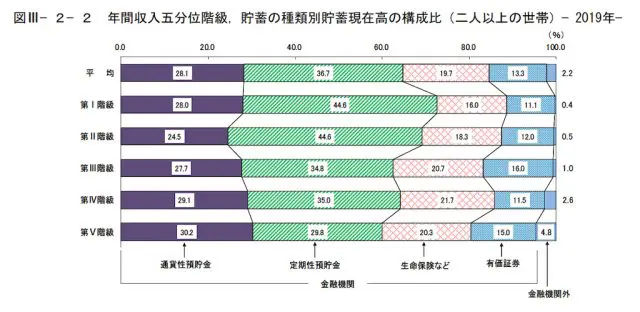

働いて収入が上がれば、貯蓄も増えるのは当然だから、収入の多い世帯の貯蓄額が多いのは当たり前、こう思っていませんか。確かにそれは常識です。では、さらに以下の表を見てください。勤労者世帯の貯蓄残高は、年間収入が高くなるに従って多いのですが、負債現在高も多くなる傾向にあるのがわかるはずです。

そして、もう1つ見ていただきたいのは、貯蓄の中身です。特に年間収入によって5段階に分けた階級のうち、第I階級は定期性預貯金が約4割、一方、収入の一番多い第V階級は定期性預貯金が少なく、有価証券などの保有が高いという結果です。

お金の知識がないから、投資なんてわからない、怖いと思う方は日本人には依然多いのですが、興味はあるという人は増えてきました。

ファイナンシャルプランナーという仕事柄、どの商品が儲かるのというような質問をされることは多々ありますが、いきなり買って一気に儲かるような商品はありませんし、たくさん儲かるのに元本保証されるという、全くリスクのない商品もありません。まずは、投資を怖いと思わず、最初の一歩、1000円からでも構いません。

今はポイントで株を買うこともできるようになってきました。また、投資ではないですが、国民年金に加入している方なら、月400円の付加年金をつける、厚生年金に加入している方ならイデコを始める、という方法もおすすめです。貯蓄を考えるのであれば、何で貯めるのか、さまざまな選択肢を検討したいものです。

コロナの感染者数は増え続け、先が見えない中で、おうちごはんを作るなど、できることを探す楽しみも広がっています。年末年始は、一度これまでのお金の使い方を考えつつ、家計の現状を把握し、これからできる貯蓄方法をご家族で考えてみるというのはいかがでしょうか。

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。