「でも、節約したお金を手元に残すと使ってしまいそうで怖い。そしてただ眠らすのでなく、有効活用して1円でもトクしたい」そんな方のために、手軽にできる4つのアイデアをご紹介します。

執筆者:酒井 乙(さかい きのと)

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

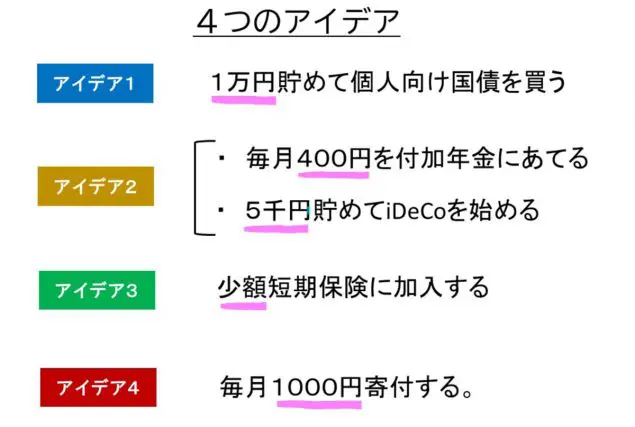

1万円貯めて個人向け国債を購入する

ご存じのとおり、世の中は空前の低金利。普通預金に毎月1000円を1年間預けても、1年間の利息は1円にすらなりません。

そこで、毎月1000円を10ヶ月銀行に預けて、最低購入金額が1万円の「個人向け国債」を購入するのはどうでしょうか。元本割れなし、多くの金融機関で毎月購入可能、最低金額1万円、利率の最低保証あり(年0.05%)など、初心者でも買いやすい条件がそろっています(※1)。

1万円の投資で年間の利子はたった3円(税引後)(※2)ですが、それでもお勧めする理由は「購入(発行日)から1年間は解約できない」(※1)ことです。つまり、貯めた1万円は最低1年間、確実に手をつけられないので、使ってしまう誘惑を断つことができます。

400円で「国民年金の付加年金」に加入

さらに、もっと長い期間お金に手をつけられなくする方法があります。それが、老後まで手をつけられない「年金」の仕組みにお金を投じることです。

国民年金に上乗せする付加年金はお勧めです。65歳未満の方(任意加入を含む国民年金加入者)であれば(※3)、毎月400円を積み立てることで、毎月200円を年金に上乗せできます。年金の受給を始めてから2年で元が取れる計算で、長生きすればするほど割の良い投資となります。ただし、付加年金に加入できるのは自営業者やフリーランスなどの方です。

注意点としては、国民年金基金と付加年金を同時に加入することはできないことです(※4)。国民年金基金(最低月額掛金6000~8000円(※5))に興味のある方は、付加年金を始める前に比較検討が必要です。

会社員の方なら、個人型iDeCoがお勧めです。最低金額5000円(※6)から始めることができます。ただし、数ある商品の中にはリスクが高い商品もあるので、注意が必要です。

少額短期保険に加入する

こちらはお金を増やす仕組みではありませんが、少額短期保険に加入するのもお勧めです。少額短期保険とはいわゆる「ミニ保険」と呼ばれるもので、保険期間1年(または2年)で保障金額1000万円まで、貯蓄型の保険は扱わない、などの決まりがあります(※7)。

商品は、生命保険、医療保険から火災、傷害などの損害保険、自動車やバイク保険、介護保険からペット保険に至るまで、多岐にわたります。一般の保険よりも保障金額が少ない分、掛金が比較的安いのが特徴です。

すべての保険料が1000円以内で収まるわけではありませんが、一般の保険よりも安い掛金のものが見つかりやすいので、ご自身に合った保険がないか、調べてみるのと良いでしょう。

なお、一般の医療保険や生命保険の中にも掛金1000円のものがあります。しかし、必要な保障額を満たしていなかったり、特約がついていなかったりする場合があります。「とりあえず加入したから安心!」とならないように、必要な保険にはある程度の費用をかけたうえで、節約できた1000円を少額短期保険で上乗せの保障にまわすのが良いでしょう。

毎月1000円を寄付する

「自分のためにこれまで散々無駄遣いしたから、もっと役に立つことに使いたい」そうお考えなら、毎月1000円寄付するのも良いでしょう。

国や地方公共団体、NPOや公益法人など税法上認められた団体へ年間2000円以上寄付すれば、寄付控除を受けることができ、所得税や住民税を下げることができます。寄付控除はクラウドファンディングで受けることができる場合もあるので、自分に合った寄付先をネットで探すと、意外な寄付先が見つかることもあります。

なお、今回ご提案した「1000円」という金額は、あくまで一例です。そして、今回ご紹介したアイデア以外にも、少額でできるアイデアは多くあります。ぜひ、自分で楽しめそうなアイデアを見つけてみてください。

(※1)財務省「個人向け国債」

(※2)元本1万円×最低利率0.05%×(1-20.315%(所得税及び復興特別所得税))=3円(1円未満切り捨て)

(※3)日本年金機構「付加保険料の納付のご案内」

(※4)国民年金基金「よくある質問(ご加入に関して)/国民年金基金に加入中は、付加保険料を納めることはできません」

(※5)国民年金基金「掛金月額表/20歳で終身年金B型(保証期間なし)に加入した場合の掛金月額は、男性の場合6370円、女性の場合7940円」

(※6)厚生労働省「iDeCoパンフレット P3」

(※7)日本少額短期保険協会「少額短期保険業とは」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。