現在、30代の平均貯蓄額はどのくらいになっているのでしょうか。また、年収別でどのような違いがあるのかについても解説します。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

30代の平均金融資産保有額はいくら?

金融広報中央委員会の資料によると、世帯主の年齢が30代の平均金融資産保有額は644万円となっており、その中でも一番多い割合を占めているのが200万円以上300万円未満(12.7%)、2番目に多いのが500万円以上700万円未満(12.3%)となっています。

次いで多いのが300万円以上400万円未満(11.8%)、1000万円以上1500万円未満(11.3%)となっており、さらに金融資産を保有していない割合が8.2%です。

(参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(※1))

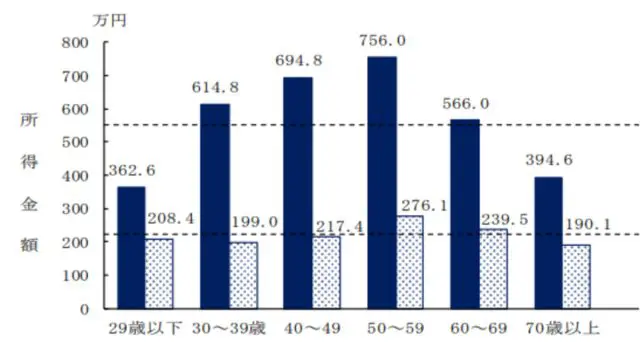

30代の平均所得は?

厚生労働省の資料によると、30代の1人あたりの平均所得金額は199万円となっています。1世帯あたりで見ると614万8000円です。

(引用:厚生労働省「世帯主の年齢階級別の所得の状況」(※2))

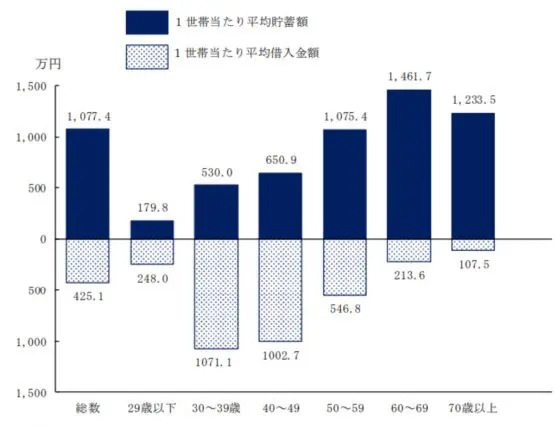

■30代は貯蓄よりも借入額のほうが大きい

ただ、冒頭でも述べたとおり30代はさまざまなライフイベントが重なることから、借入額も多くなっている点が特徴です。30代で住宅購入を考える方や、購入して返済が始まっている方も多いことが背景となっているといえます。

以下の資料からは、30代の1世帯あたりの平均貯蓄額は530万円であるのに対し、1世帯あたりの借入額は1071万円と2倍近くの負債を抱えていることが分かります。

(引用:厚生労働省「世帯主の年齢(10歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額」(※2))

30代の手取り所得の分布は?

ひとくくりに「30代」といっても、手取り所得にはそれぞれ差があります。実際の手取り所得額の分布はどのようになっているのでしょうか。

■一番多いのは500万円以上750万円未満

金融広報中央委員会の資料では、30代の手取り所得(税抜き後の収入)の中で500万円以上750万円未満が一番多く、30代全体の38.5%を占めています。

また、2番目に多いのは300万円以上500万円未満の36.8%となっていることから、300万円以上750万円未満が全体の4分の3を占めていることが分かります。

(参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(※1))

年間手取り所得から見る貯蓄割合

では最後に、年間の手取り所得(税抜き後の収入)における貯蓄割合を見てみましょう。

30代の年間の手取り所得における貯蓄割合で一番多かったのは10%以上15%未満となっており、全体の29.7%を占めています。次いで多いのが20%以上25%未満、そして5%以上10%未満となっています。

手取り所得が500万円以上750万円未満で10%以上15%未満の貯蓄率の場合、50万~110万円程度の貯蓄ができていることが分かります。また、300万円以上500万円未満の場合であれば、30万~75万円程度の貯蓄額になります。

(参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(※1))

まとめ

30代の貯蓄額の平均は、世帯年収(税引き後)の10~15%相当額となっていることが分かりました。例えば手取り年収が500万円であれば、50万~75万円を年間の貯蓄にまわしていることになります。

ただし、貯蓄をどのような金融資産で保有し、さらに運用を取り入れているかいないかで、将来の貯蓄総額は異なってくるでしょう。

30代は資産形成の基礎を作るうえで大切な時期です。これからのライフプランや直近のライフイベントなどを考慮しながら、自分の年収や家計の状況に合わせて貯蓄額を検討しましょう。

出典

(※1)金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

(※2)厚生労働省「各種世帯の所得等の状況」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員