本記事では、自営業の夫または妻の社会保険の扶養について解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収130万円の壁とは

社会保険の扶養要件は、原則として次のとおりとなっています。

1.被保険者(社会保険に加入している人)の三親等以内の親族であること

2.被保険者によって生計を維持されていること

3.年収130万円未満であること

扶養に入ろうとしている配偶者であれば、1と2は当然にクリアしている場合がほとんどであることから、社会保険の扶養を考える際には「年収130万円未満」であるか否かが大きな問題となります。よって、「社会保険の扶養=年収130万円の壁」と呼ばれているのです。

2022年10月より年収106万円の壁が追加

2022年10月より、パートなどの短時間労働者に対する社会保険の適用範囲が拡大されました。これにより、パートであっても100人を超える事業所で働いている場合には、月収8万8000円以上(年収105万6000円以上)になると社会保険に加入しなければなりません。

自営業者の妻(夫)に年収130万円の壁は無関係

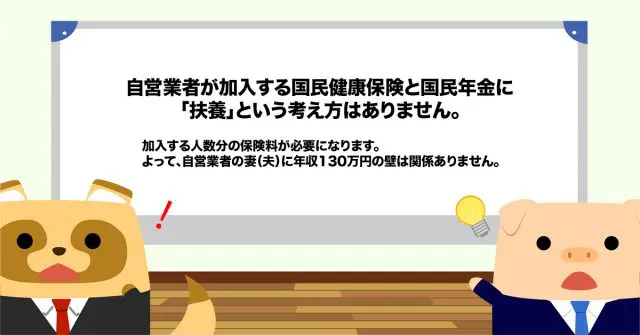

社会保険の扶養になると、健康保険料、国民年金保険料ともに負担することなく社会保障を受けられます。ただ、社会保険の扶養という考え方があるのは、会社員や公務員などの配偶者限定である点に十分注意しなければなりません。自営業者が加入している国民健康保険と国民年金に、扶養制度はないからです。

自身で社会保険に加入した方がお得

自営業者の妻(夫)が自身の会社で社会保険に加入しない場合には、国民健康保険料と国民年金保険料を自身で支払うことになります。これらは全額自己負担です。これに対して社会保険は労使折半となっていることから、社会保険料の半額を会社が負担してくれます。よって、自身で社会保険の適用を受けた方が、国民健康保険と国民年金に比べて保険料負担がお得になる可能性が高いでしょう。

年収103万円・150万円・201万円の壁

社会保険の扶養の壁である年収130万円、106万円以外にも、税金の壁である年収103万円、150万円、201万円があります。こちらは自営業者の妻(夫)にも関係する壁です。

●年収103万円:自身に税金がかからず、扶養する配偶者の方で配偶者控除が受けられる

●年収150万円:配偶者控除と同額の配偶者特別控除が受けられる限度年収

●年収201万円:配偶者特別控除が受けられる限度年収

配偶者控除と配偶者特別控除で受けられる所得控除の金額は最高38万円となっており、配偶者の所得税率が10%とした場合の所得税の節税額は3万8000円です。この金額をどう捉えるのかになりますが、働けるにもかかわらず3万8000円惜しさに年収を抑えるのは、もったいない気がします。特に、景気の影響を受けやすい自営業者世帯においては、収入を安定させるためにも年収の壁を気にせずに働いた方がよさそうです。

まとめ

自営業者が加入する国民健康保険と国民年金に「扶養」という考え方はありません。加入する人数分の保険料が必要になります。よって、自営業者の妻(夫)に「年収130万円の壁」は関係ありません。また、「税金の壁」である年収103万円、150万円、201万円についても、超えたとしても大きな負担にはならないことから、自営業者の妻(夫)が働く場合には、年収の壁をそこまで気にする必要はないでしょう。

出典

全国健康保険協会 被扶養者とは?

日本年金機構 令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:FINANCIAL FIELD編集部

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)