では、準富裕層とはどれほどのお金持ちであり、老後に受け取る年金の平均受給額はいくらくらいなのでしょうか。今回は、「準富裕層」の定義と年金平均受給額について解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

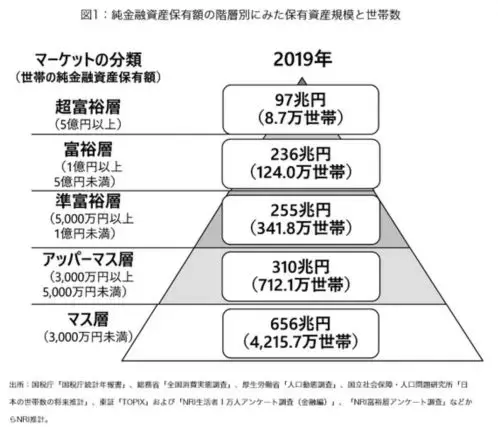

準富裕層とは

準富裕層とは、野村総合研究所が定義する保有資産の階層を表す用語です。世帯の純金融資産保有額に基づいて、総世帯を超富裕層、富裕層、準富裕層、アッパーマス層、マス層の5つに分類しています。準富裕層はちょうど真ん中の階層です。

ここでは準富裕層の定義、総世帯における割合、職業についてご紹介します。

準富裕層の定義

5階層の中で真ん中に位置する準富裕層は、どのくらいの純金融資産を保有しているのでしょうか。

<超富裕層>純金融資産保有額5億円以上

<富裕層>1億円以上5億円未満

<準富裕層>5000万円以上1億円未満

<アッパーマス層>3000万円以上5000万円未満

<マス層>3000万円未満

準富裕層とは5000万円以上1億円未満の純金融資産を持っている世帯と定義されています。純金融資産には、預貯金だけではなく株式や債券、投資信託、年金保険も含まれています。

準富裕層の割合

準富裕層の世帯数は以下のとおりです。

出典:野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

総世帯に対する各階層の割合は次のとおりです。

<超富裕層>約0.2%

<富裕層>約2.3%

<準富裕層>約6.3%

<アッパーマス層>約13.2%

<マス層>約78%

超富裕層や富裕層ほどではありませんが、準富裕層の割合は総世帯の約6.3%と少数派です。総世帯の約8割は、純金融資産保有額3000万円未満のマス層であることがわかります。

準富裕層の職業

野村総合研究所の「NRI富裕層アンケート調査」では、準富裕層の職業は明らかになっていませんが、5000万円以上1億円未満の純金融資産を持っている世帯のため高所得者であることが推測できます。

医師や士業、経営者などの高所得者、夫婦2人とも収入が高いパワーカップル、親族からの遺産を受けた人、投資で成功した人など、さまざまなパターンが考えられます。資産形成に成功し老後も安泰に見える準富裕層は、年金受給額も多いのでしょうか。

次の項目で詳しく解説します。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

準富裕層の年金平均受給額はどれくらい?

年金受給額は加入している年金の種類や収入によって異なります。そのため、準富裕層であっても年金受給額が少ないケースも珍しくありません。

公的年金の種類には国民年金と厚生年金があります。自営業者やフリーランスは国民年金、会社員や公務員は厚生年金に加入します。ここでは全体の年金平均受給額を紹介し、準富裕層の年金受給額について考えます。

全体の年金平均受給額

厚生労働省の「令和元年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金の平均年金月額は5万6049円、老齢厚生年金の平均年金月額は14万6162円でした。

国民年金に加入している人と比較し、2階建ての厚生年金に加入している人のほうが平均受給額は約9万円も高い結果となっています。

年金受給額は年金の種類や収入によって変わる

準富裕層は純金融資産保有額による分類です。年金受給額は加入している年金の種類や収入によって異なるので、準富裕層の年金受給額も職業や収入によって変わります。

例えば開業した弁護士や医師などは個人事業主に該当し、受け取れるのは老齢基礎年金のみとなり、年収による違いはありません。上記の平均年金月額と大差なく、満額受給の場合でも月額6万5075円(令和3年度)です。

一方、厚生年金に加入している会社員や公務員であれば年収によって受け取れる受給額が異なります。次の項目でシミュレーションをご紹介します。

パターン別! 準富裕層の年金受給額シミュレーション

ここでは、次の3つのパターンに分けて、準富裕層の年金受給額をシミュレーションします。(三井住友銀行の年金シミュレーションを使用)

・会社経営者やエリートサラリーマン

・高所得の共働き夫婦

・個人事業主(開業医や弁護士事務所を開業した弁護士など)

一般的な年収のサラリーマンより多くもらえる人もいれば、あまりもらえない人もいます。どのようなタイプの人がいくらくらいもらえるのか見てみましょう。

会社経営者や高収入のサラリーマン

・45歳男性

・23歳~60歳まで就業

・現在の年収2000万円

| 老齢厚生年金 | 月12万8000円 |

| 老齢基礎年金 | 月6万4000円 |

| 合計 | 月19万2000円 |

年収2000万円の人でも年金受給額は月19万2000円となり、リッチな生活を続けるなら預貯金をしっかり準備しておきたいところです。

高所得の共働き夫婦

・45歳夫と44歳妻

・ともに23歳~60歳まで就業(会社員)

・それぞれ現在の年収1000万円

| 夫65歳、妻64歳 | 夫66歳、妻65歳~ | |

|---|---|---|

| 老齢厚生年金 | 夫:月12万8000円 妻:- |

夫:月12万8000円 妻:月12万7000円 |

| 老齢基礎年金 | 夫:月6万4000円 妻:- |

夫:月6万4000円 妻:月6万4000円 |

| 合計 | 月19万2000円 | 月38万3000円 |

夫がもらえる年金額は、年収2000万円の人と同じです。老齢厚生年金は標準報酬月額をもとに計算しますが、標準報酬月額には上限があります。報酬月額が63万5000円以上は同じ等級で計算するため、年収が高ければ高いほど年金受給額が増えるというわけではありません。

夫婦の場合、もらえる年金は2人分となり独身者より世帯の年金受給額が多いです。

個人事業主

個人事業主の場合、もらえる年金は老齢基礎年金のみとなり、年収による差はありません。受給額は原則として物価や賃金の変動に合わせて改定され、2021年度は年78万900円(月6万5075円)です。

準富裕層の年金受給額は職業によって違う

準富裕層とは、5000万円以上1億円未満の純金融資産を持っている世帯を指します。年金受給額は職業や年収によって差があるため、準富裕層でも少ない人はいます。準富裕層だからといって年金だけで安泰というわけではありません。

ぜひ自身の年金受給額を試算して、老後のための資産形成を始めてください。

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー