この特例は、被相続人(亡くなった方)が生前、住宅や事業に使用していた宅地等がある場合にその宅地等の評価について一定割合を減額できるというものです。これが利用できるかどうかによって相続税の負担が大きく変わります。

では、親が自宅ではなく、老人ホームで亡くなった場合でも小規模宅地の特例は利用できるでしょうか。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

小規模宅地等の特例の要件

小規模宅地等の特例とは、被相続人(亡くなった方)が生前、住宅や事業に使用していた宅地等がある場合にその宅地等の評価について8割または5割を減額できるというものです。

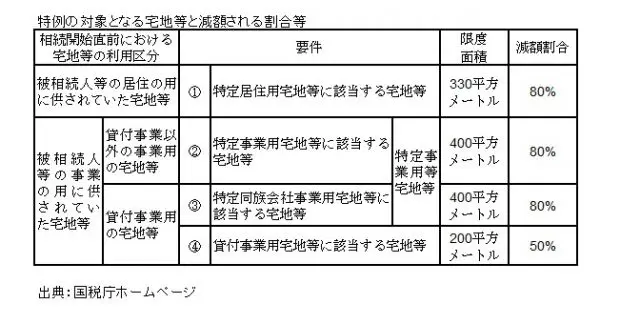

特例の対象となる宅地等は、(1)特定居住用宅地等 (2)特定事業用宅地等 (3)特定同族会社事業用宅地等 (4)貸付事業用宅地等、のいずれかに該当する宅地等です。相続開始時の直前における宅地等の利用区分ごとに減額される割合が決まっています(図を参照)。

ここでは、4つの宅地等のうち、多くの方が関係する特定居住用宅地等(自宅の土地)について取り上げます。

例えば、被相続人(亡くなった人)が相続開始の直前において居住していた家屋の敷地(特定居住用宅地等・面積300平方メートル)の評価額が3,000万円の場合、相続税の課税価格に算入すべき価格は、申告により80%減額の600万円(3,000万円×0.2)になります。

特定居住用宅地等には、(1)被相続人の居住の用に供されていた宅地等と(2)被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等の2種類があります。

(1)の場合は、(1)配偶者(2)同居親族(3)いわゆる「3年内家なき子」が自宅を取得することが必要です。(2)の場合は、(4)配偶者(5)生計一親族が取得する必要があります。

取得者が親族のケースでは、相続税の申告期限まで継続して所有、かつ居住していることが必要です。「3年内家なき子」のケースは、居住は要件になっておらす、申告期限まで所有することが要件となっています。配偶者のケースでは、居住も所有も要件になっていません。

なお、小規模宅地等の特例の要件は細かく規定されています。適用の可否については、税務署や相続税に詳しい税理士に確認してください。

老人ホーム入所中に亡くなった場合でも小規模宅地等の特例は利用できる?

小規模宅地等の特例の適用を受けるには、相続開始直前における被相続人(亡くなった人)の生活の拠点がどこにあったかがポイントになります。老人ホームに入所した場合、生活の拠点は老人ホームに移りますので、改正前は、特例の適用は受けられませんでした。

しかし、平成25年税制改正で、平成26年1月1日以降は老人ホームであっても、要介護認定等を受けているなど一定の要件を満たしていれば、老人ホームに入所していても、以前住んでいた自宅に居住しているとみなして、小規模宅地等の特例の適用が受けられるようになりました。

ただし、以前の自宅を事業の用または被相続人等以外の者の居住の用とした場合を除きます。

【PR】相続する土地・マンションがあなたの生活を助けるかも?

老人ホームって?

被相続人(亡くなった人)が要介護認定または要支援認定を受け、次の住居又は施設に入居または入所していた場合には、小規模宅地等の特例の適用を受けることが可能です。

具体的には、認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホームまたは有料老人ホーム、介護老人保健施設、サービス付高齢者向け住宅、そして介護医療院(平成30年4月1日以降)です。

有料老人ホームの中には未届けの施設も多くあります。これらの施設では、小規模宅地等の特例の適用を受けることができませんので留意しましょう。

なお、要介護認定等は、相続開始までに受けていれば良く、相続開始後に要介護認定結果が届いても構いません。なぜなら、要介護認定等の効力は申請の時にさかのぼって生じるからです。

Text:新美 昌也(にいみ まさや)

ファイナンシャル・プランナー