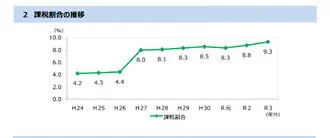

相続税は死亡した人の9.3%にかかっている

国税庁が公表している「令和3年分相続税の申告事績の概要」によると、令和3年分(2021年分)における被相続人数(死亡した人数)のうち、相続税課税された人の割合は「9.3%」という結果になっています。つまり、約10人に1人が相続税を納めているということになります。

「相続税は富裕層のみにかかる税金」というイメージは根強いですが、それはバブル期から相続税の「基礎控除額の改正」が行われた平成27(2015)年までの話です。

図表1の「課税割合の推移」を見ていただくと分かるように、税制改正後の平成27年(2015年)を境に、課税割合は4%台から8%台へと倍増しており、一気に相続税の対象者が増えています。

図表1

出典:国税庁 令和3年分相続税の申告事績の概要

相続税がかかるのは遺産が基礎控除額を超える場合

相続税の計算には、基礎控除額という以下の算式で計算する大きな控除額があります。遺産から基礎控除額を差し引いた残額に対して相続税がかかるため、遺産が基礎控除額以内であれば相続税は発生しないということになります。

基礎控除額=3000万円+600万円×法定相続人の数

法定相続人とは

まず、法定相続人とは被相続人の遺産を相続する権利を持つ人のことで、民法によって定められています。「被相続人の配偶者」は常に法定相続人となり、「配偶者」以外の人については以下の順位で配偶者と共に法定相続人になります。

●第1順位

被相続人の子

●第2順位

被相続人の直系尊属(父母や祖父母、曾祖父母など)

●第3順位

被相続人の兄弟姉妹

法定相続人の数え方

それでは、具体例を用いて法定相続人の数を数えてみましょう。

【例】親族構成:父(被相続人)、母(被相続人の配偶者)、長男(自分)、長女(妹)、祖母(父の母)、伯父(父の兄)

まず「母」は被相続人の配偶者であるため無条件で法定相続人となります。次に母と共に法定相続人になる親族を判断します。「長男」と「長女」は第1順位、「祖母」は第2順位、「伯父」は第3順位であることから、「長男(自分)」と「長女」が法定相続人です。

よって、法定相続人は母、長男、長女の「3人」ということになり、基礎控除額は3000万円+600万円×3人=4800万円です。父の遺産が4800万円以下であれば相続税は発生しません。

【PR】相続する土地・マンションがあなたの生活を助けるかも?

確実に相続税がかからないのは遺産3000万円以下

被相続人の親族が全員死亡している場合などには、遺言によって指定された人や特別縁故者が相続人となる場合があります。基礎控除額は、法定相続人以外の人が相続した場合であっても適用されますが、「600万円×法定相続人の数」の部分は0になるため、金額は3000万円となる点に注意しましょう。

反対にいえば、「どんな親族構成であっても遺産が3000万円以下であれば、相続税は非課税」ということです。

税理士へ相談すると安心

相続税の対象となる遺産の金額は、一概に購入価格や時価を合計するのではなく、遺産それぞれについて「相続税評価額」を計算していきます。遺産が現預金だけという場合には、死亡日の残高がそのまま相続税評価額になるため、一般の方でも簡単に計算ができますが、ほとんどの人はそうはいかないでしょう。

確実に安心したい場合には税理士への相談をおすすめします。もしそこで、相続税が発生する可能性が生じたとしても、税理士と引き続き節税対策などについて相談することが可能です。

まとめ

相続税は遺産が「基礎控除額以下」であれば非課税です。自身の遺産と法定相続人の数さえ分かれば、自身で相続税発生の有無はある程度判断することができるでしょう。ただし、確実な安心を得るためには税理士に試算してもらうことをおすすめします。

出典

国税庁 令和3年分相続税の申告事績の概要

国税庁 No.4152 相続税の計算

国税庁 No.4132 相続人の範囲と法定相続分

執筆者:佐々木咲

2級FP技能士