親や祖父母から子や孫に資産を承継する方法のひとつとして、「相続時精算課税制度」があります。この制度を使えば、最高で2500万円までは贈与税を納めることなく、生前に下の世代へ資産を移すことができます。

この記事では、相続時精算課税制度について解説します。

執筆者:遠藤功二(えんどう こうじ)

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)

三菱UFJモルガン・スタンレー証券とオーストラリア・ニュージーランド銀行の勤務経験を生かし、お金の教室「FP君」を運営。

「お金のルールは学校では学べない」ということを危惧し、家庭で学べる金融教育サービスを展開。お金が理由で不幸になる人をなくすことを目指している。

相続時精算課税制度とは?

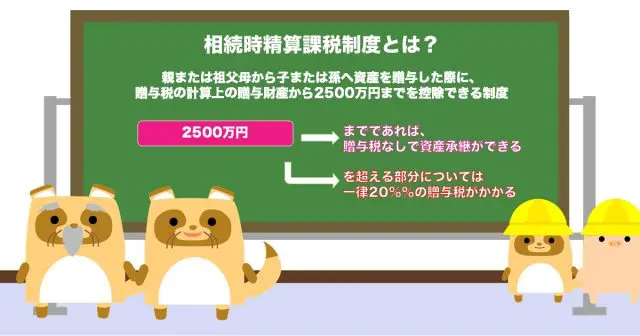

「相続時精算課税制度」は、親または祖父母から子または孫へ資産を贈与した際に、贈与税の計算上の贈与財産から2500万円までを控除できる制度です。つまり、この制度を使うことで2500万円までであれば、贈与税なしで資産承継ができるということです。

贈与財産のうち2500万円を超える部分については一律20%の贈与税がかかりますが、2500万円の控除枠は1年で使い切る必要はなく、複数年に渡って消化していくことができます。

資産を贈与する側は、贈与年の1月1日において60歳以上の父母または祖父母が対象であり、受け取る側は同じく1月1日に18歳以上の子または孫が対象です。

相続時精算課税制度の注意点

一見、画期的な制度に思える相続時精算課税制度ですが、利用を検討する場合は以下の注意点があります。

暦年課税を選択できなくなる

相続時精算課税制度の注意点は、「暦年課税」の基礎控除が使えなくなることです。

暦年課税の場合、贈与した年の贈与財産から110万円を控除して贈与税を計算します。つまり、年間110万円までの贈与であれば控除の範囲内となり、贈与税はかからないということです。この1年当たり110万円の控除を使って贈与税を計算する方法を、暦年課税といいます。

例えば毎年110万円ずつ、30年間で贈与を行った場合は、結果的に合計3300万円の資産を非課税で承継することができる計算になります。

一方、相続時精算課税制度を選択した場合は、1年間で一気に2500万円の贈与を行っても贈与税はかかりませんが、年間110万円までは非課税となる暦年課税を選択できなくなる点に注意が必要です。

なお、令和5年度の税制改正大綱によると、令和6年以降の贈与からは相続時精算課税制度を利用した場合も2500万円の控除額とは別枠で、毎年110万円の基礎控除が使えるようになります。また、110万円の基礎控除を適用した贈与財産については、相続税を計算するときの相続財産に含まれません。

相続税はかかる可能性がある

贈与をした人(親や祖父母)が亡くなった際、相続時精算課税制度を使って承継した贈与財産は、贈与時の価額で相続税を計算するときの相続財産に含める必要があります。つまり、「2500万円までは贈与税なしで承継できたのに、相続分と合算することで結局は相続税がかかった」ということはあり得ます。

一方、相続時精算課税制度を使わずに贈与した財産は、相続開始前3年以内に相続人が被相続人から贈与されたものを相続税計算時の相続財産に含めることになっています。

相続時精算課税制度では、この「3年ルール」が適用されないのが暦年課税との相違点ですが、令和5年度の税制改正大綱によると、令和6年以降の贈与・相続からは「3年ルール」が「7年ルール」に変わり、相続開始前4〜7年以内に贈与した部分については100万円を控除した金額が相続税の課税対象資産になります。

【PR】相続する土地・マンションがあなたの生活を助けるかも?

相続時精算課税制度の活用法

相続時精算課税制度は、「相続税は発生しないが、生前に贈与を行った場合は贈与税がかかる」といった規模の資産を承継するときに有効です。

例えば、相続人が1人で、相続時精算課税制度で贈与した財産が2500万円以下であり、この贈与財産を含めたすべての相続財産が相続税の基礎控除額の範囲内に収まるケースであれば、贈与時と相続時の両方において結果的に税負担はないことになります。

相続税の基礎控除額は「3000万円+600万円×相続人の数」で計算しますが、相続時精算課税制度を利用して移転した贈与財産が2500万円で、相続時の相続財産との合計額が3600万円までの場合では、贈与税、相続税ともにかかりません。

暦年課税を選択して2500万円を1回で贈与してしまうと多額の贈与税がかかりますが、相続時精算課税制度を使えば、早期かつ経済的に資産の移転を進められる場合があるということです。

まとめ

相続時精算課税制度は、有効に活用すれば円滑な資産承継に役立つ制度です。利用については注意点も含めて制度の内容をよく理解し、自身に合っているか検討しましょう。

出典

国税庁 No.4103 相続時精算課税の選択

国税庁 No.4152 相続税の計算

財務省 令和5年度税制改正の大綱

執筆者:遠藤功二

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)