しかし、学資保険は最近、金利の低下で昔より返戻率が低くなっています。そこで、終身保険のメリットを生かし、かつ高い金利である外貨建終身保険を使う方法があります。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

Text:大堀貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

学資保険と学費の準備として使う外貨建終身保険の違いは?

学資保険と外貨建終身保険は学資金を用意できるという点で同じですが大きな違いは3つあります。

(1)親が万一の時の受け取りのタイミング

親が万一の時、学資保険はその後の保険料は免除されますが、保険期間は続き当初設定した子供の年齢(18歳等)になった時に満期金を受け取れます。一方、外貨建終身保険は、親が万一の時は死亡保険金としてすぐに受け取れ、契約が終了します。(金額は18年後の解約保険金より多くなります)

(2)返礼率

学資保険の返戻率は低いですが満期の金額が確定しています。外貨建終身保険は外貨ベースでの返戻率は高いですが、為替により円ベースでの金額が変動するリスクがあります。

(3)子供の保障

学資保険は子供自身の病気や怪我に対しての保障を付加することができますが、外貨建終身保険はできません。

■学資保険と外貨建終身保険の違い

■学資保険

(1)親が万が一のとき:子どもが18歳等、当初に設定した年齢で満期金を受け取れる。契約者(両親)に万が一のことが起きたとき、以降の支払いは免除される

(2)返戻率:103%~108%

(3)子どもの保障:子どもがケガや病気のときの保障があるものもある。子どもの保障を付加すると返戻率が下がる

■終身保険(米ドル建)

(1)親が万が一のとき:被保険者(両親)に万一が起きたらすぐに死亡保険金が受け取れる。被保険者(両親)に万一が起きたら契約は終了し、支払いも終了

(2)返戻率:18年後の解約返戻金120%〜死亡保険金。228%~(ただしドル建での保障のため円にすると変わる)

(3)子どもの保障:子どもの保障は付加できない

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

外貨建終身保険のメリット

2018年7月現在、日本の10年国債は0.032%、アメリカの10年国債が2.86%と日米で比べても、日本の金利は非常に低くなっています。

例えば、学資保険を子どもが0歳から始めて10年〜18年支払うと、返戻率は103%〜108%。支払額が100万円とすると、18年後の満期金は108万円。18年預けて8万円のプラスしかありません。一方、ドル建終身保険だと最低3%程度で運用できるので、契約から18年後、返戻金はドル建で120%以上に保障され、返戻率が大きくなります。

外貨建終身保険のデメリット

外資建終身保険のデメリットは、為替リスクにより支払金額と満期金額が確定してないことです。

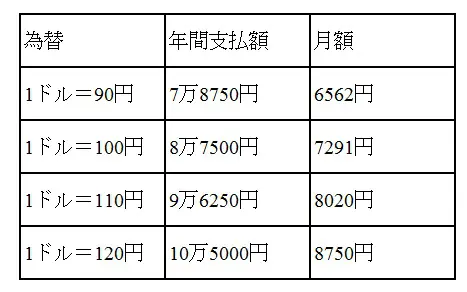

■年間875ドル(10年間)の支払金額

18年後、返戻金1万498ドル(115万円、1ドル110円のとき)

1ドル120円のときのように、円安になると支払額が増えます。

為替の違いによって大きく支払額が変わりますので、円安に備えて支払いは余裕を持って準備する必要があります。

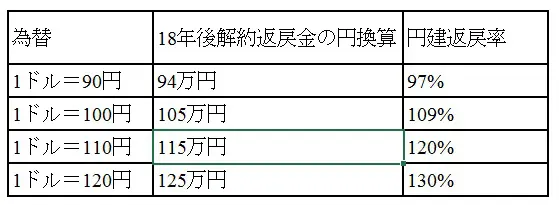

■ドル建終身保険 返戻金

死亡保険金2万ドル(最低利率3%)

18年後、返戻金1万498ドル、返戻率120%

支払額96万円(1ドル110円のときに支払い)

1ドル=90円のときのように円高になると支払額より返戻金が減る可能性があります。

このように、支払時のドル円相場と満期時のドル円相場で元本が割れる可能性もありますし、大きくもうかる可能性もあります。

ただ、学費は必ず必要なものですので、金額が確定しないのは困ります。そこで、外貨建終身保険は学費費用の追加部分として、メインの部分は金額が確定している学資保険で用意しておくことがおすすめです。

学費はいくら準備するべき?

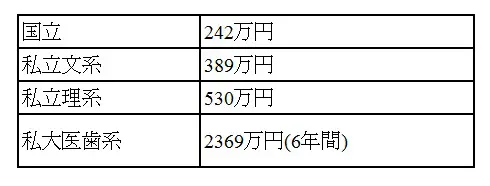

(参考)文部科学省 「国立私立大学の授業料等の推移」平成29年

文部科学省「私立大学入学者に係る初年度学生納付金平均額」平成28年度

学費はいくらですか?という質問には、分かりませんと答えるしかありません。

国立の242万円から私大理系の530万円、さらに下宿代と、金額に大きく差があるからです。学資保険だと200〜300万円の満期金を用意することが多いと思いますが、それでは足りない可能性があります。

満期額が確定している学資保険と外貨建終身保険をうまく利用すれば、子どもが私立大学に行ったときにも対応できます。

使わなかった場合はそのまま運用すれば、円安のときに解約したり、老後資金にする、死亡保険金として子どもに残すなど、いろいろな選択肢ができます。

ぜひリスクとメリットを理解した上で活用してみてください。

Text:大堀 貴子(おおほり たかこ)

CFP(R)認定者

第Ⅰ種証券外務員

※一部文中を修正致しました。(2018年8月2日)