そこで、新たにガン保険の加入を検討したり、今までの契約を見直したりする場合のポイントを考えてみたいと思います。

ガン治療は年々進化をしており、時代にあったガン保険を契約することが安心とお金のコストパフォーマンスからも重要な要素になります。どのような加入の方法や種類があるのか? ガンに備える目的で保険に加入する場合の3つの方法をご紹介します。

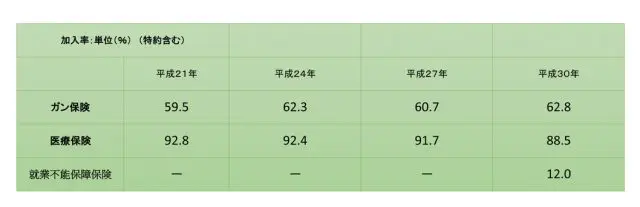

民間の生命保険会社でガン保険(ガン特約含む)に加入している加入率は、世帯ベースで62.8%、平成21年度の59.5%と比べ若干ではあるものの増加しています。一方、医療保険(医療特約含む)の方は、加入率で見れば減少してきています(生命保険部文化センター 平成30年度 生命保険に関する全国実態調査より)。

執筆者:末次祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

(1)ガン保険で準備する場合

※図表は生命保険部文化センター 平成30年度 生命保険に関する全国実態調査より抜粋して筆者作成

これは従来から扱いがある保険会社で最もポピュラーな商品です。ガン治療に備えた基本保障の主契約があり、オプションである特約から必要な保障を選択できます。

主契約がガンでの入院給付や診断給付、ガン治療に伴い給付金がでるタイプなどがありますが、最近は入院日数の短期化で通院治療が増えたこともあり、ガン診断の一時金を重視する方が多いかと思います。

例えば、医師からガンと診断された場合に100万円が給付される保険の場合。保険会社所定の診断書があれば、退院する前でも診断給付金のみを請求することも可能です。給付金の用途は関係ありません。診断された時点で給付金が請求できるので、治療費をはじめ、生活費などの他の出費には一時金が重宝します。

この一時金タイプでのガン保険では、早期発見の場合に多い「上皮内ガン」の場合、保障が満額保障か半額なのかなども重要なポイントです。さらに一時金の支払い回数でも各保険会社で違いがあります。1年に1回なのか2年に1回なのか、何年に1回が対象になるかも確認してください。

オプションの特約は、手術や入院、通院、先進医療などありますが、必要な保障を必要な分だけ、保険料のバランスをみながらどこまで用意するかを検討してください。そして、途中で特約を付けたり外したりすることができるか? の確認も併せて行ってください。

(2)就業不能保険で準備する場合

就業不能保険は、ガンなど比較的重度な病気やケガ、精神的な疾患で働けない状態になった時に、一時金や毎月での保障を受けることができる保険です。長期にわたって働けない状態が続いた場合、生活費や居住費、お子様の教育資金、もちろん治療費としてのサポートをしてくれ、ガン保険という疾病固定での保障以外でも「働けない状態での保障」が特徴になります。

主に住宅ローンがある世帯での生活保障や、自営業(フリーランス)で個人事業を営んでいる第1号被保険者で傷病手当金がない方には向いていると思います。

就業不能状態とは、病院に入院している以外にも、医師の指示を受けて自宅療養する場合も含まれます。

この就業不能保険は、例えば60日間などある一定の期間で就業不能状態が継続した場合に初めて給付金の対象となるので、ガン保険とは違い、ガンと診断されたからといってすぐに保険金(給付金)の対象にはなりませんが、ガン保険よりは保障金額の設定次第で、多くの給付金を受けることもできます。

また、受け取る方法も一括だけでなく、就業不能の「年金」として受け取ることもできます。

最近では、死亡保障と併せてこの働けなくなった時の就業不能のリスクを重視して保障を望む方も多くなってきました。

(3)疾病保障の一時金で準備する場合

疾病保障の一時金タイプは、3大疾病保障(ガン、急性心筋梗塞、脳卒中)が代表ですが、保険会社によっては7大疾病(3大疾病と高血圧疾患、糖尿病、肝硬変、慢性腎不全)や8大疾病(7大疾病と慢性すい炎)と保障の範囲が拡大されている商品もあります。

ガン保障以外にも幅広く保障を用意しておくことで、より安心にはつながると思います。注意点としては、各保険会社で支払い事由が異なるので確認しておきましょう。

また、どうしても掛け捨て型の保険がもったいないという方や積立型の保険を好む方は、外貨建て終身保険に特約で三大疾病の一時金の保障を特約として付けることができる会社もあります。

仮にガンにならなかった場合は、払った保険料は掛け捨てではなく積立てられ、払い込み終了後も解約しない限り運用で増加していきます。外貨建てなので為替リスクはありますが、経済的リスクの補てんで考えた場合、死亡と3大疾病と保障をピンポイントで準備でき、かつ掛け捨にはならないという意味では、検討の余地はあると思います。商品の詳細などは各保険会社、保険代理店の方にお問合せください。

執筆者:末次祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)