見直しの際は、現在の保障内容が「何のための保障」なのかを分かりやすくお伝えし、ご自身が希望しているものか、最新の医療状況に合っているかを一緒に確認していきます。セルフチェックもできますのでぜひ、参考にしてください。

執筆者:藤井亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

主契約と特約

保険商品の中には、さまざまな保障を合わせた商品も多く存在します。そのため、どのような保障の保険に入っていますか? とお聞きすると「いろいろな保障がついているタイプです」といった回答がされます。

医療保険に死亡保障がついているもの、医療保険にがん特約がついているもの、その種類は保険会社の中でも複数あり、加入者ご本人でも分かりにくいのが事実です。見直しの際はご加入の保険の「証券」を確認していきます。

まずは、「何のための保障」なのかを確認するために主契約を確認します。保険証券の一番上に書かれていることが多いです。次に特約を確認します。いくつもの特約がついていますので、保険時給ごとにどのくらいの保障があるのかを確認します。

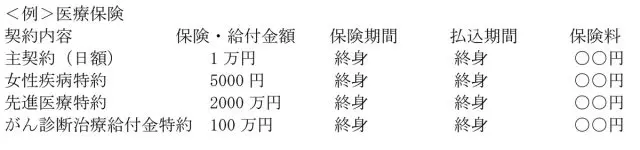

例えば、上記の内容が証券に書かれていたとします。この場合、ご加入されている保険は「医療保険」となり、女性疾病や先進医療、がん診断給付の特約がついているという保障内容です。

入院した場合は日額1万円が給付され、女性疾病で入院の場合は5000円が追加で給付されます。先進医療を受けた場合は2000万円を上限に、実際にかかった費用が給付されます。がんと診断された場合は100万円が給付されます。

このように、証券に書かれている契約内容1つひとつを確認することで、いつ、どのような場合にいくら給付されるのかが分かるのです。

セルフチェックのポイント

ご自身で証券をセルフチェックする際は、以下をご確認ください。

(1)主契約は何なのか・・・医療保険、がん保険、終身保険など保険の種類を確認

(2)特約の内容・・・いつ、どんな時に、いくら保障されるのか

(3)保障期間・・・保障は何歳までなのか

(4)支払期間・・・保険料の支払いは何歳までなのか

(※3、4が終身の場合はご加入している間はずっと続きます)

これらを確認し、さらにご自身が心配されているケースが保障されているのかを改めて確認していきます。例えば、がんの保障をあつくしたい場合、例のように医療保険についている特約で準備するよりも、がん保険にご加入されたほうが保障はあつくなります。

また、保障期間が80歳まで、となっていると80歳以降の保障はありません。ご自身が望む期間中保障が続くのかどうかを前提に、一生涯保障を受けたい人は、保障期間は終身であるか確認をしてください。

逆に、保険料の支払期間は60歳などとしておけば、働いている間に保険料をすべて支払い終えることで収入が減る退職後の支払いもなくなるので安心です。

現在の医療状況に合わせた保障を

必要だと思う保障も入っている、保険期間も終身、支払期間も60歳でOK!などとセルフチェックできた方も、最後にもう1つ大事な確認事項があります。それは、保障内容が現在の医療状況に合っているのかという点です。

現在、がんなどの治療でも3泊4日など、短期の入院期間で手術や治療がされます。その後は通院で治療を続けることになります。多くの場合、短期入院と通院となりますので、短期の入院でも保障されているか、通院給付はあるかなどご確認ください。

上記のようなことは、証券分析ができ、現在の医療についても詳しいファイナンシャルプランナーや保険取扱者に相談しても良いでしょう。まずはご自身でもこのようにセルフチェックができますので、参考にしていただければと思います。

執筆者:藤井亜也

株式会社COCO PLAN (ココプラン) 代表取締役社長

【PR】あなたの不安をFPに無料相談してみませんか?