長い間保険料を支払い続けた保険契約が満期を迎え、それまで積み立てたお金が戻ってくるのです。満期保険金の額は、保険期間中に払い込んだ金額の総額に応じて決まってきます。

また、満期保険金を受けとることができる保険商品には、保険期間中の解約返礼金を受け取ることができる商品もあります。満期保険金は解約返礼金とは異なります。

解約返戻金とは、保険期間の途中でその保険を解約してときに支払われるものですので、満期返礼金のほうが高額になるのが一般的です。

満期保険金がもらえたら、そのお金で住宅ローンを返そうか、旅行に行こうか、孫にプレゼントを贈ろうか、など夢が広がります。しかし、保険料の負担者と保険金の受取人は違います。また、満期保険金には税金がかかることを忘れてはいけません。

今回は、満期保険にはどういった種類があるかを確認し、満期保険金にかかる税金について見てみたいと思います。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

執筆者:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

満期保険の種類

1.養老保険

養老保険とは、定期保険であり、かつ貯蓄性もある保険商品です。通常の定期保険は、満期になれば契約が終了するか、契約を更新するのかを選択することになり、満期保険金を受け取ることができません。

しかし、この養老保険は、満期になれば満期保険金を受け取ることができますし、契約期間であれば被保険者の死亡によって保険金も支払われます。

2.学資保険

学資保険とは、子どもの学資金を準備することを目的とした貯蓄型の保険です。子どもの成長に合わせて、進学準備金や満期学資金を受けるとることができます。

併せて、契約者である親が不慮の事故等で亡くなった場合には、それ以降の保険料の払い込みが免除となり、保障が継続される保険商品です。

3.生存給付金付定期保険

生存給付金付定期保険とは、保険料の払込期間中に生存していれば、2年や3年など一定間隔で生存給付金を受け取ることができ、その間に死亡した場合や高度障害になったときにも保険金を受け取ることができるというものです。また、満期時にも生存給付金を受け取ることができます。

以上、3つの満期保険の概要について紹介しました。

保険の詳細内容は、各社によって異なります。具体的な内容を知りたい方は、取り扱い各社に問い合わせるか、ファイナンシャルプランナー等に相談するとよいでしょう。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

満期保険金にかかる税金

1.かかる税金の種類

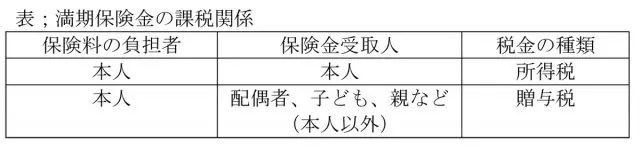

生命保険契約の満期や解約により保険金を受け取った場合、保険料の負担者が誰であるか、また保険金の受取人が誰になるのかによって、所得税もしくは贈与税の課税対象となります。

表;満期保険金の課税関係

なお、一時払養老保険等で保険期間等が

・5年以下のもの

・保険期間等が5年を超えている、かつ5年以内に解約されたもの

以上の場合は、一律20.315%(所得税15.315%、地方税5%)の税率による源泉分離課税が適用され、源泉徴収だけで課税関係が終了します。

2.所得税が課税される場合

所得税が課税されるのは、上の表にあるように、保険料を負担している人と保険金の受取人とが同一の人である場合です。満期保険金を一時金で受領した場合には、一時所得となり、次の式で課税金額が計算されます。

一時所得の課税金額 =(満期保険金 – 払込保険料総額 – 特別控除50万円)× 1/2

以上のことからわかることは、受け取る満期保険金とすでに払い込んだ保険料の総額との差が、50万円以下の場合には税金がかからず、50万円を超えた場合に税金が発生するということです。

3.贈与税が課税される場合

贈与税が課税されるのは、上の表にあるように、保険料を負担している人と保険金の受取人とが異なる人である場合です。この保険金を一時所得で受領した場合には、次の計算式で贈与税が計算されます。

満期保険金 – 基礎控除110万円 = 課税金額

課税金額 × 税率 – 速算控除額 = 贈与税

なお、満期保険金の受取人が子どもや孫等の場合(その年の1月1日において20歳以上の者)には「特別贈与」、受取人が配偶者など、子どもや孫等以外は「一般贈与」に分類されます。

(出典)

国税庁「No,1755 生命保険契約に係る満期保険金等を受け取ったとき」

国税庁「No,4408 贈与税の計算と税率(暦年課税)」

執筆者:堀江佳久

ファイナンシャル・プランナー