その影響により、火災保険等の支払保険金も急増し、保険会社は保険料の値上げを余儀なくされ、このたび4年で3度目の保険料値上げの動きが出てきています。

この記事では、その概要と対応策についてお話ししたいと思います。

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

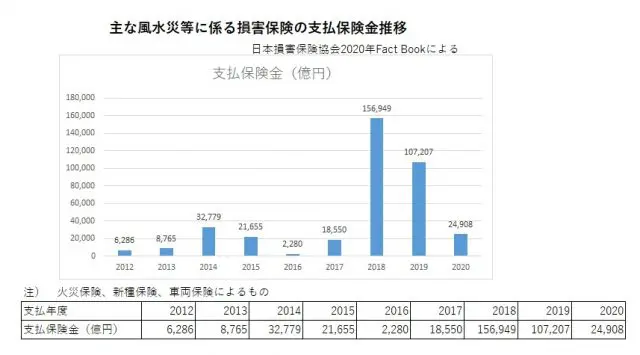

2018年、2019年の大規模自然災害で支払保険金は急増した

以下のグラフと表にあるとおり、風水災による支払保険金は2018年、2019年の両年度で急増し、年平均では従来の10倍以上になりました。

これらは、2018年7月の西日本豪雨、台風21号、24号、2019年に東日本を襲った台風15号、19号などの被害によるものです。

※筆者作成

火災保険料の改訂

さすがに、これだけの大きな被害が発生すると保険会社の採算に影響を与え、保険料の値上げをせざるを得なくなるという事態が発生しました。

上記に挙げた支払保険金のうち火災保険が負担する割合は60%以上なので、その被害は火災保険に最も深刻な影響を与えました。

損害保険各社で作る損害保険料率算出機構では、保険料のうち、保険料を決めるための基礎数値で将来の保険金に充てられる「純保険料率」を算出し、事故等により従来の保険料率で続けることが難しい場合には、金融庁に参考純率の引き上げの届け出を行っています。

2018~2019年の大規模災害により、以下の表に示すとおり、2018年5月と2019年10月の2回届け出を行っています。そして2021年5月28日、損害保険料率算出機構は4年で3回目の届け出を行うことで検討していると報道がなされました。

火災保険参考純率引き上げの推移

| 届け出年月日 | 平均引き上げ率 |

|---|---|

| 2014年6月25日 | 3.50% |

| 2018年5月21日 | 5.50% |

| 2019年10月7日 | 4.90% |

| 2021年5~6月 | 11%程度 |

※筆者作成

保険料率の引き上げと保険期間の短縮

損害保険料率算出機構による届け出から金融庁の認可を経て、数ヶ月後には実際に保険会社各社が保険料率を引き上げます。今回は参考純率の引き上げが過去最大の11%になる見込みなので、保険料の値上げも大きくなることが予想されます。

また2022年度以降、最長保険期間も10年から5年へ短縮される見込みです。保険料は長期で一括払込をした方が安くなり、保険契約者には有利です。

一方、保険会社は近年のような大規模災害が多発した場合、保険料を上げて保険金の支払いに見合った保険料にしようとしても、長期の契約では思うようにできません。

そのため今回検討されている保険期間短縮は、最長保険期間を5年にして、将来大規模災害が起こったとき保険料を上げる余地を残しておこうとするものです。

2015年以前は36年という長期契約が可能でした。保険契約者にとっては住宅ローンを返済し終えるまで、火災保険料が上がらずに済むというメリットがありました。

まとめ

火災保険は住居という自分の財産を守るために重要な保険ですが、保険料値上げで契約者にとっても厳しい時代を迎えることになりそうです。

救いとして届け出の直後に保険料値上げはなさそうなので、新規で入ろうとする方は早めに、かつ、10年という長期の保険に入ることです。また、値上げといっても全ての分野で一律に上がるわけではなく、保険会社によっても対応が違います。

今現在、火災保険に入っている方も、残存保険期間が短いのなら保険を切り替えて、保険期間10年のものにするなどの対策が必要になるでしょう。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)