確かに所得税や住民税と比較すると、格段に負担が大きい社会保険料ですが、決してデメリットばかりではない点を知っておいてください。

本記事では、パート勤務の人が社会保険料を支払うメリットについて解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

社会保険加入の条件

社会保険は、「入りたい」という希望だけで加入できるものではありません。次の条件を満たす人のみに認められた権利です。

・1週間の所定労働時間が20時間以上であること

・賃金月額が8万8000円以上であること

・2ヶ月以上の継続雇用が見込まれていること

・学生でないこと

賃金月額8万8000円は年収にすると105万6000円です。そのため、「年収130万円ではなかったの?」と思われるかもしれません。

従業員数101人以上の会社で働いている場合の社会保険に関しては、130万円の壁と同時に106万円の壁もあるからです。年収130万円未満であれば家族の扶養に入れることは間違いないのですが、常時8万8000円を超える働き方をしている場合には社会保険への加入が必要となるため注意しましょう。

なお、この従業員数101人という人数は2024年10月以降は51人に拡大される予定となっています。少子高齢化が進む日本では、より多くの社会保険料の確保が急務となっており、今後も対象範囲のさらなる拡大が予想できます。

社会保険に加入するメリット

社会保険に加入すると給与天引き額が増えて手取りが減ってしまうため、損をしている気になるかもしれませんが、扶養では受けられないメリットもあります。

年金の受給額が増える

社会保険料は健康保険料と厚生年金が大半を占めていますが、厚生年金については自身の将来の年金を支払っているということを覚えておきましょう。

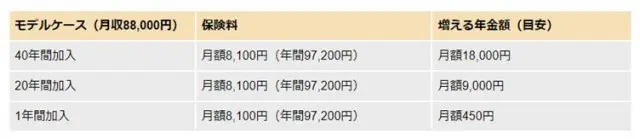

例えば、東京都在住の賃金月額8万8000円における厚生年金保険料は8052円となっており、20年間支払い続けることによって増える将来の年金額は月額約9000円と試算されています。月額8052円を20年間支払った場合の総額は約193万ですから、18年間受け取ればもとがとれる計算になります。

【図表1】

政府広報オンライン パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。 | 暮らしに役立つ情報

傷病手当金・出産手当金がある

健康保険を利用するタイミングといえば、病院を受診した際の3割負担のためがほとんどでしょう。これに関しては、社会保険に加入しているのが本人であっても扶養であっても差はないため、健康保険の恩恵を感じにくいかと思います。

しかし、病気や出産などで仕事を休んだ場合に給与の3分の2が受け取れる「傷病手当金」や「出産手当金」は、健康保険に加入している本人のみが受け取れる制度です。「傷病手当金があるなら保険会社の医療保険を下げよう」という考え方もできるのではないでしょうか。

会社が半額負担

会社員の社会保険料は労使折半となっており、給与から天引きされている社会保険料は本来の金額の半額です。

先程、賃金月額8万8000円における厚生年金保険料は8052円と解説しましたが、会社も同じく8052円を負担し、計1万6104円が本人の保険料として支払われているのです。国民年金や国民健康保険は全額自己負担になるのですから、この差は非常に大きいです。

社会保険に加入する場合より働く覚悟が必要

給与に対する社会保険料の天引き額の目安は15%です。つまり、年収130万円で社会保険に加入した場合の手取り額は約110万円ということになり、それなら社会保険に加入せずに働く時間を減らした方がよいと考えてしまう人が多いのは当然でしょう。

社会保険に加入したうえで、手取り額を扶養の場合と同じ金額にするためには、130万円で約152万円、106万円で約124万円が必要になります。

まとめ

社会保険に加入することで、扶養にはないメリットを得ることができます。

ただし、社会保険料の負担は大きいため、年収130万円または106万円を少し超える程度での加入はおすすめしません。収入増と社会保険の恩恵の両方を得られるくらいまで働いて年収を増やす必要があります。

出典

日本年金機構 令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

政府広報オンライン パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。

全国健康保険協会 令和4年度保険料額表(令和4年3月分から)

執筆者:FINANCIAL FIELD編集部

【PR】あなたの不安をFPに無料相談してみませんか?

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)