そして、いつの時代でも、社会に変革を起こすのは起業家ですね。

経済産業省の中小企業白書によれば、日本の開業率は、5%と欧米10%の約半分。政府としては、日本の成長戦略の一環として、欧米並みの10%に開業率を高めるために、創業融資枠の拡大など、起業家を応援するさまざまな施策を打ち出しています。これから起業する方にとっては朗報ですね。

http://www.chusho.meti.go.jp/pamflet/hakusyo/H29/PDF/chusho/03Hakusyo_part1_chap2_web.pdf

http://www.meti.go.jp/committee/chuki/kihon_mondai/pdf/009_03_00.pdf

ただ、起業する人の中には、起業に関するリテラシーがなかったために、起業後につまずいてしまうこともあり、起業する前に知っていればよかったのに・・・と、後悔する方も少なくありません。

そこで、今回は、起業する前に知っておきたい3つのことをお伝えします。

Text:小泉大輔(こいずみ だいすけ)

株式会社オーナーズブレイン 代表取締役

公認会計士・税理士

1970年東京都生まれ。上智大学経済学部卒業後、公認会計士となり、朝日監査法人(現在:あずさ監査法人)で監査実務、及び、M&A,株式上場支援に携わる。

2003年に、独立し、(株)オーナーズブレインを立ち上げ、現在は代表取締役であるとともに、2社の上場会社の役員も兼任する。共著著書に『コーポレート・ガバナンス報告書 分析と実務』2007年4月(共著、中央経済社)』DVD『できるビジネスマンDVD+財務諸表チェックのキモ』 200年7月(創己塾出版)がある。

http://ownersbrain.com/

1.ビジネスモデル(儲けの構造)をちゃんと理解する

一つ目は、しっかり利益を生むビジネスモデルであるか確認する必要があります。そもそも儲からないと事業を継続することはできません。

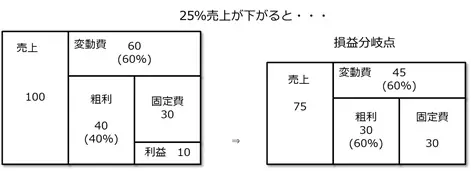

利益は、売上-費用で表されます。利益を上げるためには、売上を上げて、費用を下げる、当たり前ですが、これしかありません。でも、意外とこれをしっかり理解しないで起業している人が多いんです。

さらに、もう少し掘り下げると、費用には、売上に応じて変動する変動費、売上に関係なく発生する固定費の2種類に分かれ、売上から仕入、製造コストなどの変動費を差し引いたものを、粗利益といい、製品・商品力、付加価値の高さを表します。そして、この粗利益から固定費を引いたものが営業利益となります。

例えば、物を売るビジネスを例にとると、60円(変動費)で仕入れたら、60円を上回る金額で売ればよいと考えるのではなく、ちゃんと、固定費である家賃、水道光熱費、・・・などの費用が回収できる金額で売らなければ、赤字になってしまいます。

そのためには、まずは、しっかりと固定費も回収できるような粗利益が稼げる儲けの構造にしなければなりません。特に、粗利益を高めるためには、他社との違いを明確にする、具体的には、Q(品質)P(価格)S(サービス)を組み合わせることで、差別化を図るかがポイントです。

ありがちなのは、無計画に、場当たり的に、起業してしまうことです。そのためには、黒字化できるように、前もって、いくら売上を上げれば黒字化するのか(損益分岐点売上高)をしっかり把握しておく必要があります。

2.開業資金を見積もり、お金の調達を考える

2つ目のキーワードとしては、どれだけの資金が必要となるか見積もり、調達方法を考えておくことです。

まず、必要質金の見積もりについて。社員を雇えば、人件費、社会保険もかかりますし、税金のことだって考えなければなりません。

また、実際に、会社を運営すると、当初予測していなかったコストが発生する可能もあります。重要なのは、できるだけ、最初は、固定費を抑えること。あまり見栄をはらずに、できるだけお金をかけずに、開業できるように見積もりましょう。

そして、必要となる資金の調達方法は、大きく分けると、自己資本と他人資本の2つの方法があります。自己資本は、会社でいうと資本金であり、返さなくてもいいお金。

一方、他人資本は、借入金や社債などで、こちらは、返済しないといけません。また、他人資本は、利息も支払う必要があります。そこで、まずは、全体の必要資金がどれぐらい必要になるか見積もり、その上で、自分がどれだけお金を出せるのか把握する。その結果として、どれだけ借入金が必要かわかります。

「日本政策金融公庫 総合研究所」の「2017年度新規開業実態調査」によれば、,開業費用については、以下のような調査結果があります。

https://www.jfc.go.jp/n/findings/pdf/topics_171225_1.pdf

〇「500万円未満」の割合が37.4%と最も高く、次いで「500万~1000万円未満」が29.3%

〇開業費用の平均値は1143万円、中央値は639万円

そして、資金調達額と調達先については、以下のようなデータがあります。

○ 開業時の資金調達額は平均で1323万円

○ 資金の調達先は、「金融機関等からの借入」が平均891万円(平均調達額に占める割合は67.3%)、「自己資金」が平均287万円 (同21.7%)

起業後に、借入金の返済や、資金繰りのことばかり気にしていたら本業に集中できません。最初は小さく、自己資金で賄える規模で始めるとよいでしょう。

3.個人事業か法人設立か?

3つ目としては、個人事業か法人設立かの選択です。

どれだけ利益を上げられるかによって、個人事業よりも、会社の方が税金のメリットがあったり、また、得意先との関係では、法人でないと、稟議(りんぎ)が下りず、取引ができないこともあります。ただ、一方で、法人設立は、それなりにコストと手続きが必要です。

ですので、是非、それぞれのメリット・デメリットを考え、どの形態でスタートすべきが、起業前に専門家の方などに相談しましょう。

4.最後に

起業へ一歩踏み出すと、日々、対応しなければならないことがあり軌道に乗るまでには、かなりのエネルギーと労力が必要なことは事実ですが、起業することは、やりがいにあふれ、わき目もふらずに没頭できるフロー状態になることができるほどに魅力的です。

起業する前に是非、今一度、3つのポイントを確認して、夢の起業を実現させてください。

Text:小泉 大輔(こいずみ だいすけ)

株式会社オーナーズブレイン 代表取締役 / 公認会計士・税理士

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)