そして、それと同時に団体信用生命保険(団信)に加入する人も多いですね。

しかし、健康上の理由により団信に加入できない人もいるでしょう。その場合は、引き受け範囲を広げたワイド団信であれば、加入できるかもしれません。

Text:前田菜緒(まえだ なお)

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

団体信用生命保険とは

団体信用生命保険とは、住宅ローンの債務者に万一のことがあった場合、残りの住宅ローンを保険で返済してくれる保障制度です。

銀行で住宅ローンを組む場合は、借り入れ条件として、団信加入を必須としているところがほとんどですから、団信加入と住宅ローンはセットになっているようなものです。

しかし、団信は誰でも加入できるわけではありません。健康上の理由により保険会社の審査が通らないケースがあります。

ワイド団信とは

ワイド団信とは、一般の団信より引き受け条件を緩和した団信のことです。ワイド団信で、過去に引き受け実績のある例としては、糖尿病、心筋梗塞、脳卒中、うつ病などがあります。

もちろん、引受保険会社は病名だけで引き受け判断をしませんから、過去に引き受け実績がある病名だから加入できるとは限りません。

しかし、健康上の理由で団信の加入が厳しいとしても、ワイド団信であれば加入できる可能性があります

ワイド団信を取り扱っている銀行

団信に加入できないということは、住宅ローンを組めないということです。住宅ローンを組めなければ、マイホームを諦めざるをえないかもしれません。

マイホーム購入を希望しているのであれば、健康上の理由で諦めるのは、不本意なことです。

もちろん、住宅金融公庫のフラット35であれば、団信への加入は必須ではないので、収入等、ほかの条件をクリアすれば、住宅ローンを組むことはできるでしょう。

しかし、債務者に万一のことがあった場合を考えると、遺族が残りのローンを返済できるよう、引き受けてくれる生命保険会社を探すなど、いずれにしろ、リスク回避のために何かしらの対策が必要です。

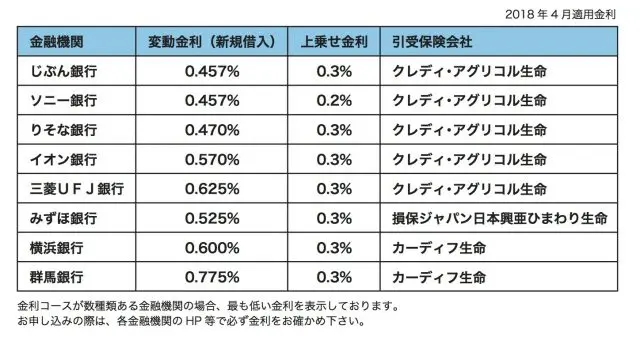

団信の保険料は銀行が支払いますが、ワイド団信加入の場合、金利が上乗せされます。上乗せ金利は、0.3%の銀行が多いですが、ソニー銀行は0.2%のようです。

どこの金融機関でもワイド団信を取り扱っているわけではありませんし、ワイド団信の引き受け会社の数も多くありません。

ワイド団信の審査を依頼する場合は銀行が窓口となりますが、異なる銀行から審査を申し込んだとしても、引き受け保険会社が同じであれば、結果は同じですので、引き受け保険会社が異なる銀行から申し込みを行ってください。

ワイド団信を取り扱っている銀行の一部と、ワイド団信引受会社を表にしましたので、参考にしていただければと思います。

Text:前田 菜緒(まえだ なお)

1級ファイナンシャルプランニング技能士、CFP(R)認定者

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)