やっと持続化給付金が振り込まれるなど、経済的な支援も始まりつつありますが、これからは自然災害が多くなる時期です。昨年の台風では甚大な被害を受けた地域も多く、まだその傷も癒えていません。

こんな中、もし昨年並みの自然災害が起こったらどうなるのでしょうか。今回は、自然災害に目を向ける大切さをお話します。

執筆者:當舎緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

日本は自然災害がとても多い

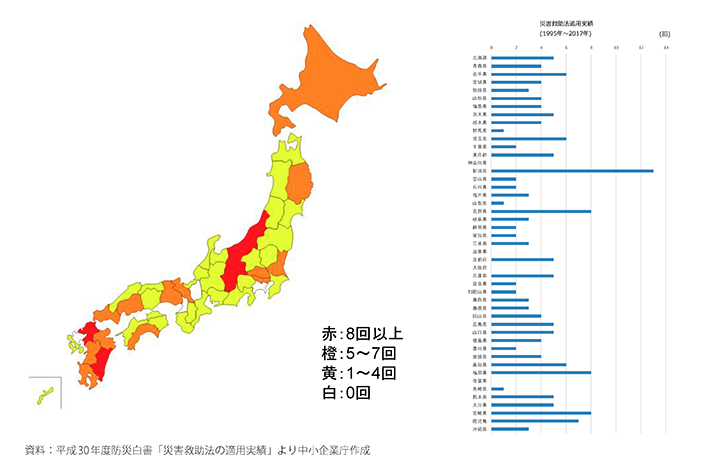

以下の図を見てください。1995年から2017年にかけて災害救助法が適用された都道府県、およびその回数を示したものです。(図表1 出所:中小企業庁)

この図からは、日本では、ほとんどの都道府県において災害救助法が適用されており、どの地域が安全であるといえないことが一目でわかります。

ここで、災害救助法について補足しておきましょう。この法律を適用するかどうかは、都道府県知事の判断です。

適用するかどうかの条件としては、(1)災害によって市町村等の人口に応じた一定数以上の住家の滅失(全壊)がある場合、(2)多数の者が生命または身体に危害を受け、または受けるおそれが生じた場合であって、避難して継続的に救助を必要とする場合などのいずれかで、近年は、主に(2)の理由による適用のケースが多いようです。

災害救助法が適用されることで、被災者はさまざまな支援が受けられるわけです。

新型コロナ感染に伴う避難の方法が変わっている!

災害時によくいわれるのは、「自助」「共助」「公助」の大切さです。今回の新型コロナウイルスの騒動でも、やはり「自分たちにできること=自助」の大切さを感じた方は多かったのではないでしょうか。

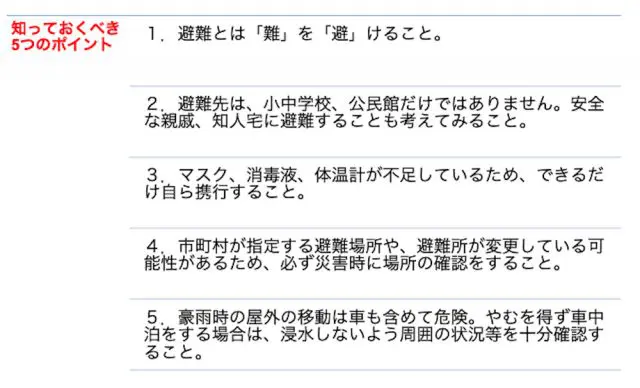

今年新しく打ち出されている自然災害への対策として、まず知っておいていただきたいのは、「自分の命は自分で守る」という言葉です。内閣府の防災担当が公開している「災害時に知っておくべきポイント」をご紹介しましょう。

このように、今年は、避難する場合でも、新型コロナ感染に注意した行動をすることが必要になってきます。これまでの避難場所ではない場所が、指定もされるかもしれません。

いざ、災害が起きても、急にこれだけの確認をするのは大変ですから、ぜひ、「今」自然災害が起こったらどうするべきか、家族と一緒にいる時間が多い今だからこそ、災害時の備えを話し合っていただきたいものです。

保険の見直し「きほんのき」

昨年は、とても台風被害が多かった年ですが、クローズアップされたのは、「水災」への備えです。保険料を少しでも安くするため、高台やマンションなど、水災のリスクが少ないと思われる場合に、特約を外すということはよくあります。

ただ、昨年の台風では想定外の甚大な被害をもたらし、「加入しておけばよかった」「加入していると思っていた」などという声が上がるということが問題となったのです。

保険の内容を、契約者がちゃんと把握していなかったことも多かったのでしょう。自然災害では、災害救助法が適用されても、被災者支援が「足りない」といわれるのはよくあることです。

それは、住宅の被害程度と再建方法に応じて支給されるのが、最大300万円だからです。これは、自宅が「全壊」して、新たに「建設・購入」した場合です。たとえ土地は残っていたとしても、壊れた自宅を撤去し、新たに再建しようとすると、300万円でまかなうことは不可能です。

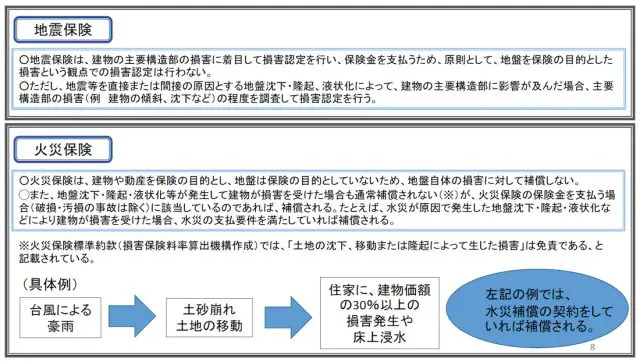

内閣府の次の資料を見てください。(図表2 出所:内閣府「保険・共済による災害への保険の促進に関する検討会」資料より)地震保険はどの保険会社で加入しても条件は同じですが、火災保険は、「火災」だけではない細かい条件があることがわかります。

保険の加入をしても、どんな場合に「給付されるのか」「給付されないのか」の判断基準を、契約者が詳細にわかっていないことが意外と多いものです。災害が起こって、「こんなはずじゃなかった」とならないように、面倒でもちゃんと保険内容を把握することは大切です。

地震保険で2021年1月に予定されている改定では、2019年1月1日と比較して、全国平均5.1%のアップとなる予定です。長期係数の見直しにより、保険の長期加入を検討したほうがいいケースもあります。

今のままの保険で大丈夫なのか、特約を付けておくほうがいいのか、違う保険に加入し直すのか、見直しの時期にはいい時期ともいえるでしょう。

今回、コロナ関連では、これまで対象にならなかった「ホテル」など宿泊施設での療養が、医療保険の給付対象として特例的に認められました。保険は入りっぱなしではなく、定期的な見直しが必要なのです。

今年、新型コロナウイルスの影響がまったく出ていないという方は少ないでしょうし、いつまで自粛が続くのか、ストレスがたまったり、先のことはまだ考えられないという方も多いでしょう。

ただ、この大変な時に自然災害が重なれば、まさに「踏んだり蹴ったり」の状態となります。

これまで旅行の計画なども崩れて、今後は「パーっと遊びたい!」という方もいらっしゃるかもしれませんが、日本は地震大国であり、実際、記事を執筆している現時点(2020年5月27日時点)でも、すでに、長野、福島、岐阜、千葉や茨城など、細かい地震がいくつも起こっています。

自然災害の起きやすい時期の前だからこそ、起きる前にしっかりと対策を行っておきたいものです。

(図表、引用)

図表1:中小企業庁

図表2:内閣府「保険・共済による災害への保険の促進に関する検討会」

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。