企業会計と家計とでは本質的な考え方は異なりますが、企業会計を家計のように考えたらと仮定し、一連の緊急経済対策をめぐるお金の流れを確認していきたいと思います。

※この記事は令和元年5月18日までの情報を基に執筆しています。

執筆者:重定賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

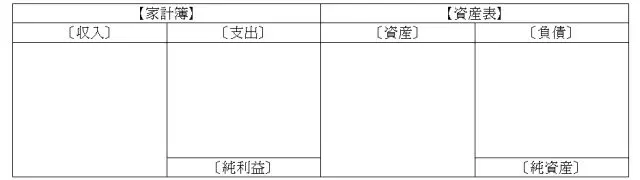

緊急経済対策を家計簿・資産表で確認する

企業会計では、財務諸表として「貸借対照表(B/S)」と「損益計算書(P/L)」の2つがあります。一般的にこの2つを決算書類と呼びますが、貸借対照表は「企業の財務体質」を、損益計算書は「企業の成長性」を測るものとして定義付けできます。

これを家計に見立てると、貸借対照表が「資産表」、損益計算書が「家計簿」になりますが、家計ではどちらかというと家計簿の方が優先されるため、ここでは左側に家計簿、右側に資産表を並べてお金の流れを見ていきます。

※筆者作成

家計簿は「収入」・「支出」・「純利益」で構成されており、資産表には「資産」・「負債」・「純資産」が含まれています。

家計簿の収入に当たる部分には、企業会計では「売上高」や「営業外収益」などが該当し、支出に当たる部分には「売上原価」や「販売費及び一般管理費」などが含まれます。

最終的に「当期純利益」が求められるようになりますが、計算の各段階において「売上総利益」や「営業利益」といった利益項目があります。一方、資産表は貸借対照表と考え方が似ているため、大ざっぱに資産・負債・純資産のみで捉えていきます。

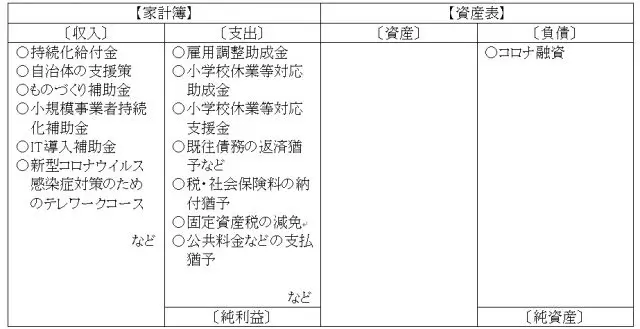

国が実施している緊急経済対策を家計に見立てると、それぞれの政策や制度が表のどこに関連するかを把握することができます。

※筆者作成

上の表が念頭に置いているのは中小企業や個人事業主です。家計簿の収入は「売上」、支出は「経費」と読み替えてみてください。

収入には、おおよその傾向として給付金や補助金、助成金が含まれます。

一方、支出のうち雇用調整助成金、小学校休業等対応助成金、小学校休業等対応支援金については支払った人件費の補てんです。まず人件費が支出に計上され、その後、収入にこの3つが入ってくるため、考え方としては収入に関連する制度ともいえます。

また、小学校休業等対応支援金は個人事業主やフリーランスの方が対象で、こうした方々の場合は帳簿上、そもそも給与という概念が事業所得に当たり、厳密にいうと初めから収入に該当する制度となりますが、便宜上このような分類をしています。

その他の支出については、すでに借りているお金の返済猶予や税金・社会保険料の納付猶予、固定資産税の減免、公共料金などの支払猶予といったものが含まれます。

そして、資産表の負債にはコロナ融資があります。コロナ融資として、例えば日本政策金融公庫の特別貸付や特別利子補給制度のほか、民間の銀行でも同様の貸付制度が実施されています。これら全てを一連のコロナ融資とし、負債に計上しています。

お金の流れを確認する

お金の流れは、家計簿・資産表のそれぞれで最終的に「純利益」と「純資産」に影響を与えます。純利益は収入と支出の差額、純資産は資産と負債の差額です。

ここで重要なのは、どのようにすればお金の流れが改善されるかですが、家計簿では「収入を増やす」、「支出を減らす」、資産表では「資産を増やす」、「負債を減らす」のいずれかを実行するだけでも、それぞれ純利益、純資産が改善されます。

家計簿では「収入」に給付金や補助金があるため、これらの制度を活用すると必然的に収入が増え、純利益は改善されやすくなります。

また、「支出」に含まれる人件費の補てん、その他固定費の軽減を目的とした制度を活用することで支出を減らしやすくなるため、これらも純利益を改善するための方策といえます。

現時点で実施が検討されている中小企業の家賃補助を目的とした「特別家賃支援給付金(仮)」や、雇用保険におけるみなし休業が適用される「休業者給付金(仮)」についても、便宜上、支出に関連する項目として考えていくと、お金の流れが見えやすくなると思います。

資産表の負債には一連のコロナ融資がありますが、お金を借りるため、まず負債にその金額を計上していきます。流れとしては、その後、借り入れた分が資産に入っていきますが、今のような緊急を要する場面では、いったん資産に入ったお金はすぐに何らかの費用として支出されていきます。

ただし、新型コロナウイルス感染症拡大の影響を少なからず受けているとしても、資産におけるキャッシュや売掛金、有価証券など換金性の高い資産を保有している場合、経営上、余力があるかもしれません。

このような場合は長期的に見てコロナ融資を活用したり、ものづくり補助金や小規模事業者持続化補助金、IT導入補助金のいずれかを同時に申請し、コロナ後の会社経営に向けてお金の流れを改善する準備をしておくことも考えられます。

まとめ

矢継ぎ早に出てきた緊急経済対策ですが、個別に制度の内容を知るのではなく、お金が流れる仕組みを理解しておくと、帳簿上、どの制度がどのようなお金であるか、その意味が分かるようになります。

慣れていないと大変難しく感じると思いますが、新型コロナウイルス感染症は、さまざまな面でお金についてのリテラシーを磨く機会を提供してくれると考えることもできます。

そんな悠長なことはいっていられないと思われるかもしれませんが、落ち着いたら事業の見直しを図る場面も出てくるでしょう。その際は、お金の流れを意識して改善を図ってみてください。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)