今できる備えの1つとして地震保険(共済)への加入があります。地震保険の加入率は以前から徐々に上がっていますが、東日本大震災があったことでさらに上がっています。地震保険の加入の現状を確認してみました。

執筆者:松浦建二(まつうら けんじ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

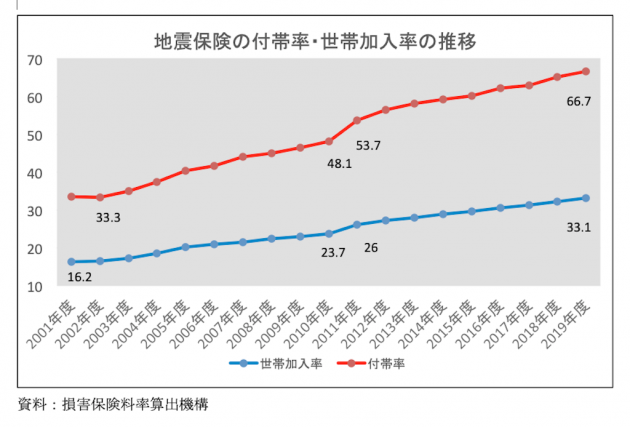

地震保険の付帯率は66.7%

地震保険に加入している状況を表す指標に、付帯率と世帯加入率があります。2001年度から2019年度まで、19年間の推移をグラフにまとめてみました。付帯率や世帯加入率は損害保険会社が取り扱っている地震保険のみで、各種共済については含まれていません。

・付帯率…地震保険は火災保険とセットで契約しますが、その際、地震保険をセットで付けている割合を付帯率としています。最近火災保険を契約した人の加入傾向がわかります。

・世帯加入率…地震保険の保有契約件数を、住民基本台帳の世帯数で割って求めています。住民基本台帳には地震共済に加入している世帯も含まれるので、実際に地震保険(共済)に加入している率よりは低くなっています。

付帯率は2002年が33.3%で直近が66.7%なので、17年間で付帯率が2倍になっています。この間、2011年度に最も増加(5.6%増)しています。2011年度の期間は2011年3月から2012年4月なので、2011年3月11日に発生した東北地方太平洋沖地震(東日本大震災)が大きく影響していると一目でわかります。

世帯加入率も、2001年度の16.2%から2019年度には33.1%へと2倍に増えています。2001年度から18年間で16.9%増なので、1年あたりは0.94%ですが、2011年度にはその2倍以上の2.3%も増加しています。

このペースだと付帯率は約17年後に100%へ達し、世帯加入率は約71年後に100%へ達します。もう少し早まると良いですが、備える大切さを理解している人が増えていることは良い傾向です。

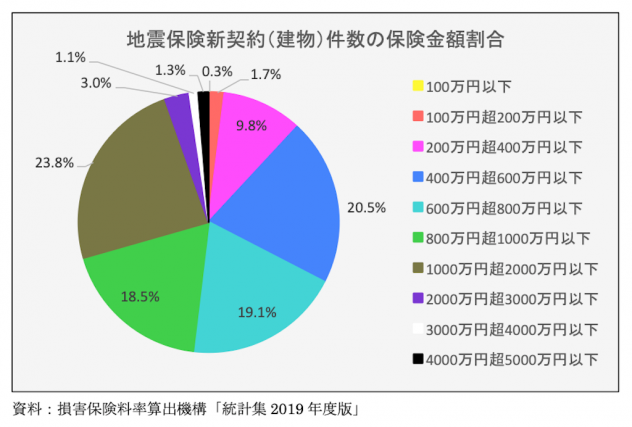

地震保険1件あたりの建物の保険金額は955万円

次に新しく地震保険に加入した人がどのような保険金額の設定をしたか、グラフで表してみました。下記のグラフは保険金額別の建物の新契約件数を割合で示しています。件数は証券の件数ではなく保険の対象の件数を表しています。

2019年度の新契約(建物)件数は653万1389件、保険金額は69兆8020億380万円となっています。割り算をして1件あたりの保険金額を求めると、1068万7166円になります。

この保険金額の合計には区分所有建物の共有部分の一括契約も含むので、保険金額5000万円以下の数値だけで計算すると1件あたりは955万2048円になります。

設定した保険金額別に見てみると、「1000万円超~2000万円以下」が23.8%で最も多いですが、「400万円超~600万円以下」「600万円超~800万円以下」「800万円超~1000万円以下」も20%前後あり、比較的分散しているといえます。

マンション(区分所有)も戸建も含まれていて世帯構造も限定していないので、面積が分散され、保険金額も分散されているのではないでしょうか。

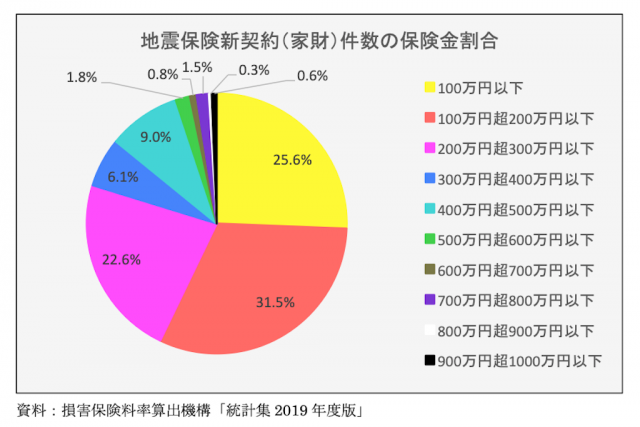

地震保険1件あたりの家財の保険金額は227万円

次に新しく地震保険に加入した人が、どのような家財の地震保険に加入しているかをグラフで表してみました。下記のグラフは保険金額別の家財の新契約件数を割合で示しています。件数は証券の件数ではなく保険の対象の件数を表しています。

2019年度の新契約(家財)件数は559万8024件、保険金額は12兆7208億9200万円となっています。割り算をして、1件あたりの保険金額を求めると227万2390円になります。

保険金額1000万円以下までの数値だけで計算すると少し減り、1件あたりは227万2348円になります。また、家財の新契約件数は建物の件数より14%少なくなっています。

設定した保険金額別に見てみると、「100万円超~200万円以下」が31.5%で最も多く、300万円以下までで全体の80%になり、500万円以下までで95%にもなります。世帯人数が少ないと設定する保険金額も少なくなるので、1~2人の世帯がかなり多いのではないでしょうか。

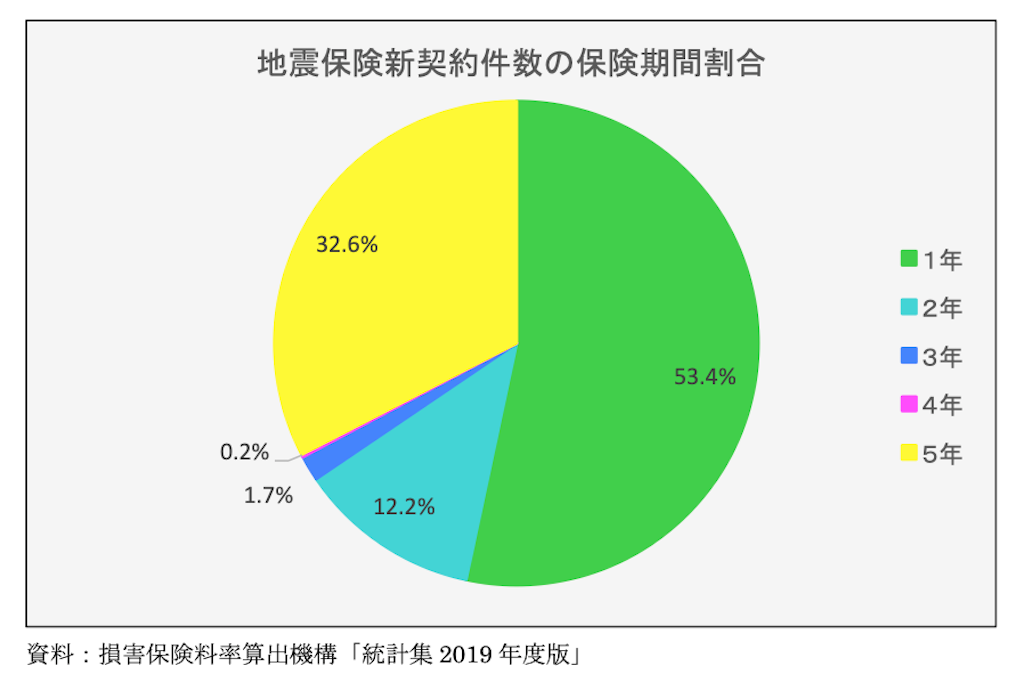

地震保険の保険期間は半数超が1年を選択

最後に、加入した地震保険の保険期間をどのように設定しているか、保険期間別にグラフに表してみました。地震保険の保険期間は原則1年間で、主契約が長期の場合は最長5年間まで設定が可能です。

最も多い保険期間は1年間で全体の53.4%、次が5年間で32.6%となっています。短期の設定で加入して更新していきたい人と、なるべく長期の設定で更新の煩わしさを避けたり保険料割引を期待したりする人に分かれているようです。

地震保険に加入しても地震の発生や被害を避けることはできませんが、もし被災したとしても、受け取る保険金によって元の生活に戻りやすくなります。

地震保険に加入するタイミングは、地震によって被災してからではありません。地震が起きる前に加入することが大切です。今できる備えは今のうちにしておきましょう。

執筆者:松浦建二

CFP(R)認定者

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)