「持病があったり直近に病気にかかったことがあれば住宅ローンの申し込みが難しい」―そう耳にしたことはないでしょうか。民間の銀行等の住宅ローンを申し込むには、団体信用生命保険(以下、団信)の加入が必須ですが、一般の生命保険と同じように、団信は持病があったり病気にかかっていたりすると加入できないことが多いからです。団信は、住宅ローンを借りている人にもしものことがあったとき、ローンが団信から返済され以後のローン返済がいらなくなるしくみです。

執筆者:福島えみ子(ふくしま えみこ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

目次

持病がある人は住宅ローンを借りられない?

そうした持病などの健康上の理由があって民間の金融機関の住宅ローンが利用できない場合の解決策として、主に以下の2つの方法が考えられます。

- 団信の申込みが必須ではない「フラット35」の住宅ローンを利用する

- 民間の銀行等の一部で取扱いのある、持病などがある人も加入できるワイド団信などがついている住宅ローンを利用する

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

「フラット35」がリニューアル

上記1)の「フラット35」とは住宅金融支援機構が提供する全期間固定金利の住宅ローンです。このフラット35は2017年10月1日申込受付分からリニューアルされ、主に団信の扱いが変わります。 「フラット35」の団信は機構団信と呼ばれ、ローン借入に際し団信加入は必須ではないのに加え、これまではその保険料(機構団信の特約料と呼ばれます)の支払い方に大きな特徴がありました。それは、特約料だけ別途で年1回支払う必要があるという点です。それに対し、民間銀行等では、住宅ローンの団信保険料は金利に含まれています。

このように民間金融機関とフラット35の団信では支払い方に違いがありましたが、この度の10月1日からのリニューアルにより、フラット35も機構団信保険料の支払いが原則金利に含まれることになります。

リニューアル後の機構団信はどうなる?

では、フラット35の機構団信特約料が金利に含まれることによって、これまで持病など健康上の理由で機構団信なしでフラット35を借りていた人はどうなるのでしょうか?

安心してください、リニューアル後も、機構団信を付けることがローン借入に必須となるわけではありません。機構団信を付けないでフラット35を利用する道も残されています。とはいえ、その場合の借入金利は異なることになるため注意が必要です。

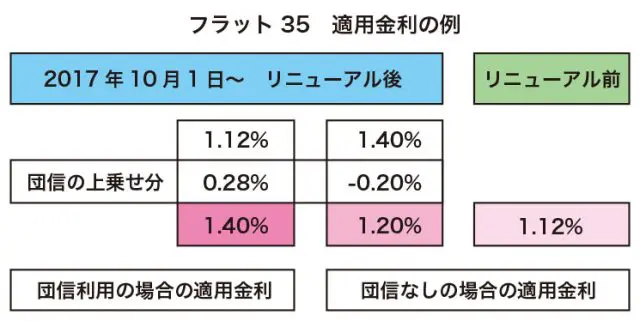

リニューアル後の機構団信特約料は、もともとの借入金利に機構団信特約料として年利0.28%上乗せになります(2017年10月スタート時の上乗せ幅。変更の可能性もあり)例えば、上の図のように1.12%(フラット35の8月の最多金利)の金利ならば、0.28%上乗せで合計1.4%の金利で返済していくことになります。

では、団信をつけない場合はどうでしょう。一見0.28%の金利を差し引いた金利を払っていくことになりそうですが、そうではありません。機構団信をつけない場合の金利は、新機構団信付き借入金利のマイナス0.2%です。したがって、上の例では1.2%の金利での返済となります。つまり団信をつけなくとも、リニューアル前の金利より0.08%アップしたものを負担するというわけです。

リニューアル前・後、支払う利息の差は?

では、リニューアル前の金利を1.12%として、リニューアル後に0.08%アップした1.2%で借り入れた場合では、どれくらい支払う総利息に差が出てくるでしょうか?

支払う利息総額で見ると、この例では、リニューアル後の方が同じ借入額でも477,492円利息の総支払額が多くなることがわかります。

今、住宅購入を検討している人の中には、リニューアル前後あたりに借り入れになりそうな人もいるかもしれません。機構団信をつけないならリニューアル前に申込みを完了しておきたいところですが、先程の利息の差をどう考えるかは人それぞれです。リニューアル前に間に合うことを意識するあまり、焦って住宅選びをして後悔しないようにすることも大切です。

フラット35のリニューアルはそのほかにも

なお、ここでは持病など健康上の理由で、機構団信なしのフラット35を利用する場合を比較していますが、そういった事情がなく機構団信付きで借りる方にとっては、リニューアル前後どちらで申し込んだほうがいいかはまた結論が異なります。リニューアルによって機構団信の保障内容もプラスされており、3大疾病に備える3大疾病付機構団信や夫婦で加入できる「デュエット」を利用するかどうかによっても違いが出てくるためです。

団信をつけないままでいい?

機構団信をつけずに申し込んだ場合、冒頭に紹介した団信ならではの機能がないため、何らかの方法でいざというときのローン返済に備えておきたいところです。考えられる手段として、1)既に持っている生命保険の保障を利用する、2)持病などがあっても加入が可能な引受基準緩和型や無選択型の生命保険に別途加入する、といった方法があります。

また、3)そもそもフラット35ではなく民間の金融機関で、引受条件緩和型の団信利用で住宅ローンを契約するという手もあります。いずれも1)以外は、通常の団信を利用するよりも保険料や金利負担がアップすることには注意が必要です。

執筆者:福島えみ子(ふくしま えみこ)

CFP(R)認定者

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

固定金利10年

-

借り換え[変動金利]

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |