2019年3月18日発表の日本銀行金融政策決定会合では、短期金利マイナス金利継続、長期金利についても10年物国債金利が0%になる買い入れを継続することで決定し、大方の委員が現在の強力な金融緩和を続けていくことが適切としています。そういった状況を鑑みても、しばらくは金利が低い状況が続き住宅ローンを安い金利で借り入れできるため、好条件となっています。

新しく借入する方はもちろん、前に高い金利で借り入れした方には借り換えを考える良い状況です。

では、どんなタイプの住宅ローンを借りたら良いのでしょうか?金利タイプとどんな方がどの金利タイプに向いているのかご紹介いたします。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

目次

変動金利、固定金利、フラット35とは?

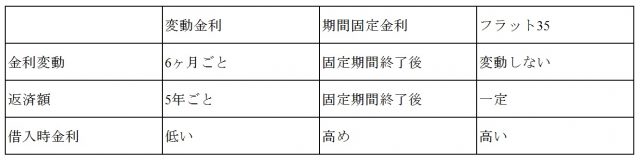

変動金利とは、借りているときに借入金利が金利実勢により変動するものです。6ヶ月ごとに、金利が変動して、返済金額が5年ごとの見直しになります。

返済金額が見直されない5年間の間には、元金と利息の割合で調整されるため(金利が上がれば利息部分の割合が増え、金利が下がれば元金部分が増える)、毎月の返済額が変わるようなことはありません。しかし、5年ごとの返済額見直しでその間に金利が上がっていれば返済額が増え、金利が下がっていれば減ります。

一方、固定金利とは、借りているときに金利が一定で支払額も変わりません。固定金利の中で、一定期間固定と『フラット35』のように全期間固定というものがあります。一定期間固定は、当初数年間(例えば10年は固定金利など)は金利が固定されていますが、固定期間が過ぎると金利が「その時の実勢金利-◯%」の固定金利というように金利が変更されます。

フラット35は、住宅金融支援機構が民間金融期間との提携で取り扱っている住宅ローンで、フラット35を組みたい場合は民間金融機関で組みます。

住宅金融支援機構は、住宅建設や購入に必要な資金を個人に直接融資することを目的した独立行政法人で、個人向け長期固定金利の住宅ローンで、民間金融機関の金利よりも低めで個人に住宅購入に広く利用されています。

それぞれ金利の決まり方が異なるため、どのタイプを選ぶかにより当初の借入金利も変わります。

そして一般的には当初金利は、フラット35>期間固定金利>変動金利となり、変動金利は借入時の金利がほかの金利タイプと比較しても、非常に低いため金利で選ぶときに選ばれやすい傾向にあります。

■金利タイプによる違い

変動金利のメリット・デメリット

変動金利のメリットは、参考基準金利が短期のプライムレートを参考にしているため、借入時の金利が低いことが、1番の魅力です。

短期プライムレートは、金融期間が優良な企業に1年以内の期間で貸し出す際に適用する最優遇貸出金利のことで、期間が短期のため金利が低くなります。なぜならば、金利は長期になるほど高くなるからで、同じ条件下であれば期間が短いほど金利は低く、期間が長いほど金利は高くなります。

今の変動金利は1%を下回っているものが多く、低金利で借入することができます。住宅ローン減税で、毎年年末残高の1%を10年間所得税から控除されるため(控除しきれない分は住民税かた一部控除)、住宅ローン減税の適用が受けられれば当初10年間はプラスになる可能性も高いです。

一方、デメリットとしては、金利が上がれば支払い利息が増え、5年ごとに支払い金額が増えてしまうことです。借入金額が高ければその変動幅も大きくなります。

ただし、金利が上がったとき5年ごとの見直しで返済額は一気に上がるわけではなく、125%を上限にして返済額が増額するルールになっていることが多く、大きく支払い額が増額されるわけではありません。(125%が上限で支払い額が125%を超えることはありませんが、返済額が減るわけではありません)

また、金利は上がっても5年間は返済額が変わりませんが、支払い利息の比率が上がるため、元本の返済額が減ってしまい、返済額見直し時に返済額が思ったより減っていないこともあります。

変動金利の金利動向

変動金利は、金利が上がると返済額が増えてしまうため、今後の金利が低いまま、もしくは低くなるだろう予想する場合に組むと有利になる金利タイプとなります。

住宅ローンの変動金利は、『短期プライムレート』といわれる金融機関が1年以内で優良企業に貸し出す最優遇貸出金利を参考にしています。

この短期プライムレートは、平成21年(2009年)から1.475%(最頻値)で日銀がマイナス金利を導入した今でも変わりません。

短期プライムレートを下げて貸出金利を下げてしまうと、貸出金利と預金金利の利ざやが収益の銀行にとっては収益悪化となってしまうためさらにこれ以上下がるのは難しいといえます。実際の住宅ローンの変動金利は、この1.475%を基準に各銀行が-1%や+0.1%など設定した金利を適用しています。

平成21年からこの10年間日本の金利は上がっておらず、日銀の目標であるインフレ率(物価上昇率)2%も難しく、ここ数年で急激に金利が上がる可能性は低いです。

一方、変動金利をこれ以上下げると銀行の利ざや(儲け)が悪化することから、さらに変動金利の金利が下がる可能性は低いものの、今後しばらく変動金利が低い状態が続くものと考えられます。

しかしながら、住宅ローンは35年など長期間で借入するため30年後の金利を予想するのは難しく、変動金利を借りている場合は金利動向をみて固定金利に変更することも、考えておきましょう。

(参考)日本銀行 長・短期プライムレート(主要行)の推移 2001年以降

変動金利はどんな人が選ぶべき?

変動金利は、今後金利が低い状態が続く、もしくはさらに低くなると考えている方には、固定金利の金利より低く、返済額が少なく済むためおすすめできます。

そして、変動金利タイプで借入する方は金利動向を時々でも見ている方、理解していると良いでしょう。金利が上昇しそうな時期になったときに、固定金利に借り換えを考える必要が出てくるからです。

一方で、住宅ローンは長期間例えば35年などで組む方も多く、35年間の金利を読むことは難しいと言えます。長期間で住宅ローンを組む方や毎月の家計の中で返済額がギリギリの金額で組み、増額すると支払えなくなる可能性がある方にはおすすめできません。

固定金利、フラット35のメリット・デメリット

固定金利、フラット35のメリットは、返済額が金利動向により変わらないことです。毎月一定金額を支払い、期間中ずっと変わらないので支払い計画が立てやすいのがメリットです。

また、今の低金利の状況で住宅ローンを組むことで、将来どんなに金利が上がっても金利が上がることなく、今の低金利の利息で一定額の支払いが進みます。

デメリットとしては、変動金利と同じ時期で比較すると金利が高いことです。5年や10年などの期間の短い固定金利であれば1%を切るような金利の低い住宅ローンもありますが、フラット35のように期間が長期間で金利が一定期間のものは同時期に組む変動金利の住宅ローンと比較すると金利が高くなります。

なぜなら、金利は長期間に及ぶものは長くなることと、金利が上がってしまっても利息が変わらないリスクを金融機関が負うためです。

また、借入期間中に金利が低下したとき変動であれば返済額が減りますが、固定期間は変わりません。

一方、期間固定金利というのもあります。一定期間は固定金利で、一定期間終了後は実勢金利-◯%というように金利が変わるタイプです。このタイプであれば、期間が10年超の住宅ローンもありますが、一定期間終了後に金利が上がっていれば利息が増え、返済額が増額するリスクが変動金利と同様にあります。

固定金利、フラット35の金利動向

フラット35などの借入期間が20年以上35年以下の長期固定金利は、変動金利が短期プライムレート金利を基準にするのと異なり、新発10年物国債利回りを基準としています。

新発10年物国債利回りについては、直近の2019年1月23日金融政策決定会合では、引き続き長期国債買入れを行い、10物国債金利がゼロ%程度で推移するようにすることしています。というのは、国債を買入れることで債券価格が上がり、金利を下げることにつながるのですが、金利が下がるように日銀が国債を直接買っていくという政策が行われています。

さらに金利が下がることで、市場のお金が出回るように金融緩和をしている状況なのです。

住宅ローンの金利は、銀行が貸出金利と預金金利の利ざやで利益を出しているので、0%になることはないですが、基準金利となる新発10年物国債利回りが0%に誘導されている現状過去になく非常に低い状況だということがわかります。

フラット35は、長期で金利が固定されるためできるだけ低い金利で借り入れした方がお得です。したがって、今のように低い金利&固定で借り入れできて、将来借入期間中ずっと低い金利で返済することができます。

(参考)日本銀行 2019年1月23日 当面の金融政策運営について

固定金利・フラット35はどんな人が選ぶべき?

期間固定金利の場合は、一定期間終了後に変動金利同様の返済額増額リスクがあります。そのため、一定期間終了後に貯蓄が貯まり繰上返済が出来る方に向いています。期間終了後にも低い金利が続くと考えている方なら、変動金利が向いているでしょう。

フラット35は、借入時で比較すると変動金利より金利が高くなってしまいますが、10年以上先の将来の金利は予測できないこと、返済額が増額されてしまうと返済できない可能性がある方、計画通り返済していきたい方に向いています。

返済額は、満期までの毎月返済額まで借入時に分かり、計画通りに満期まで進みます。さらに、この低金利下で組めば、将来大きく金利が上がっても今の低金利下で借入した金利が満期ずっと続き、返済額が変わることはありません。

また、金利についてよくわからない方、変動金利で金利が上昇しそうになったときに固定金利への借換えなどを考えたりする事を面倒に感じる方には、固定金利で一定額で支払って行けば良いふフラット35が向いているでしょう。

借り換えるならどう選ぶ?

借り換えする理由として、返済額を減らすことにあります。今の低金利になる前に借入をしており、今の低金利の金利にしたいということです。

しかし、借り換えには繰上返済手数料・経過利息(直前返済日以降~繰上返済日)・抵当権抹消登録免許税・抵当権抹消の司法書士報酬・借り換え後の融資事務手数料・印紙税・団体信用生命保険料(フラット35は金利に含む)・抵当権設定登録免許税・抵当権設定の司法書士報酬・保証料(フラット35の場合0円)がかかるため、借り換えにかかる費用と減額できる支払い利息を比較して減額できる利息が高ければ借り換えメリットがでてきます。

借り換え方法としては、

1.高い金利の固定金利→低い金利の固定金利、

2.変動金利→固定金利、

3.高い金利の固定金利→変動金利

の3つが考えられます。

1は単純に支払い利息で比較してメリットが出れば借り換えすると良いでしょう。

一方、2の場合は変動金利で金利が低いため単純に支払い利息で比較することができません。今後、金利が上がりそうだと考えている方、返済額が変動するのではなく一定にしたい方が借り換えをすると良いですが、しばらく変動金利が低い状態が続くと考えられるため、すぐに支払い金額が減るという金額的メリットが出るかは分かりません。

そして、3の高い固定金利→変動金利ですが、変動金利は長期での支払い金額の計画を立てづらく、こちらも単純に支払い利息が減額するかどうかを確定的に計算することは難しいですが、現状の低い金利はしばらく続くと考えられるため、しばらくは変動金利の低い金利を享受できる可能性が高いです。

確定的に計算して、どれだけ減額できるかきちんとわかってから借り換えしたい場合は、低い固定金利に借り換えした方が良いでしょう。

借り換えには、新たに審査があるため前の借入時と年齢や収入、物件の要件が満たされているかどうか確認が必要です。

■あなたのニーズにあった住宅ローンをチェック!

執筆者:大堀貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

固定金利10年

-

借り換え[変動金利]

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

![【2024年4月版】住宅ローンおすすめ銀行11社を徹底比較! 選び方も解説[PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2024/03/shutterstock_2372553983.jpg)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg)

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg)