また、「年収の3分の1を超えた貸付はしてはいけない」という貸金業法上の総量規制があります。したがって、学生がお金を借りることができても通常は少額になります。

執筆者:黒澤佳子(くろさわよしこ)

CFP(R)認定者、中小企業診断士

アットハーモニーマネジメントオフィス代表

栃木県出身。横浜国立大学卒業後、銀行、IT企業、監査法人を経て独立。個別相談、セミナー講師、本やコラムの執筆等を行う。

自身の子育て経験を踏まえて、明日の子どもたちが希望を持って暮らせる社会の実現を願い、金融経済教育に取り組んでいる。

また女性の起業,事業承継を中心に経営サポートを行い、大学では経営学や消費生活論の講義を担当している。

学生ローンが借りられる条件とは?

学生ローンを借りるには、まず、大学生や大学院生、専門学校生などの学生であること、18歳以上であることが条件です。学生証等の証明があれば借りられるケースもあります。

学生は基本的に無収入もしくは定期的な収入がなく、原則ローンを借りることはできませんが、学生の生活費や授業料を親が用意できないような場合は、バイト代だけでは賄えず、お金を借りる必要に迫られる場合があります。

授業料を滞納している学生には単位が出せない、進級ができない、卒業ができない、となると内定をもらっていても就職ができません。卒業ができないからといって入社を待ってくれる企業は、そう多くはないでしょう。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

学生ローンの安全な利用方法とは?!

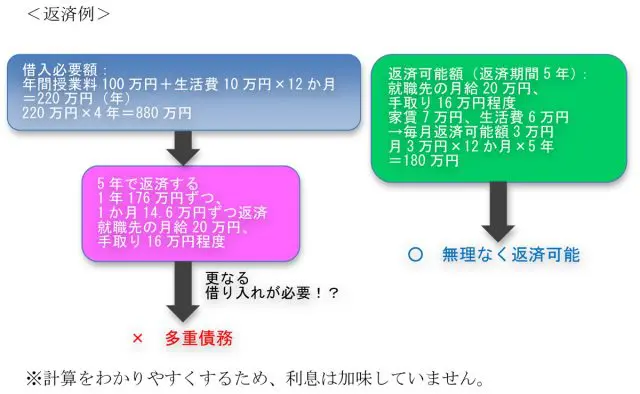

学生ローンも、一般のローンと考え方は同じです。まず、自分がいくらなら返せるか、きちんと計算することが大事です。「貸してくれるから」と、必要以上に借りてはいけません。「返せる額を借りる」ことが基本中の基本なのです。では、返済例を算出してみましょう。

「利息制限法」は知っていますか?

利息制限法は、消費貸借上の利息の上限を定める法律です。元本が10万円未満の場合は20%、元本が10万円以上100万円の場合は18%、元本が100万円以上の場合は15%が上限であり、これを超える分は無効となります。

学生ローンは、原則借りられない人に対してお金を貸すため、貸す側は金利を高く設定します。中には利息制限法を超えた金利を要求する業者もありますが、これは違法ですので注意してください。

また、「貸金業法」により、取り立て方法にも厳しい制限がかけられています。もし何らかの理由で延滞してしまったとき、すぐに怖い取り立てに合うわけではありません。だからといって、延滞して良いというわけではありませんので、遅滞せずきちんと返しましょう。また、延滞すると遅延金がかかりますのでご注意を。

こんなときに学生ローン!? マルチ商法に気を付けて!

友だちに誘われて、学生がマルチ商法に手を出す事案は少なくありません。学生の場合、友だちに誘われるので断りにくい、友だちに協力してあげようと思ってしまう、友だちが「儲かる」というので信じやすい、借りられないと思っていたローンが組める、など要素はたくさんあります。

しかし、マルチ商法の業者もローン業者も実はグルだったりするのです。はじめに商品を大量に仕入れ、売りさばけなくても返品することができない、というような一方的な話が多いのです。十分気を付けましょう。

執筆者:黒澤佳子

CFP(R)認定者、中小企業診断士