年収3000万円の方が住宅ローンを組む場合の借入金額や返済額などについて、さまざまな視点から見ていきたいと思います。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

目次

返済負担率から見る毎月の返済可能額は?

まず、年収3000万円の方が住宅ローンを組む際の、月々の返済可能額はいくらくらいになるのでしょうか。

住宅ローンの毎月の返済可能額は、返済負担率を基に計算します。返済負担率とは、年収における住宅ローンを含む他のローンの年間合計返済額の割合のことで、返済負担率は20~25%程度に収めるのが理想といわれています。すると、毎月の返済可能額は50万~62万5000円です。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

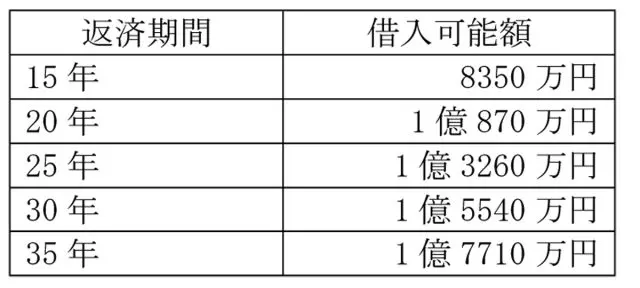

返済期間ごとの借入可能額はどのくらいになる?

では、毎月50万円ずつ返済していくと仮定した場合、設定する返済期間によって借入可能額がどのくらい変わっていくのかを見てみましょう。

計算上、金利は1%(全期間固定)、ボーナス払いはなしとし、三井住友銀行のシミュレーションサイトを使って試算しています。

(参考:三井住友銀行「新規借り入れシミュレーション」(※1))

このように1億円を超える借り入れも、年収3000万円の方であれば可能だということになります。

金融機関によって融資限度額は異なる

とはいえ、すべての金融機関で1億円以上の借り入れができるわけではありません。住宅ローンにおける融資限度額は金融機関によって異なります。以下に、代表的な金融機関の住宅ローンの融資限度額を表にしてみましたので、参考にしてください。

(参考)

三菱UFJ銀行「住宅ローン商品概要説明書」(※2)

三井住友銀行「住宅ローン商品概要説明書」(※3)

みずほ銀行「住宅ローン商品概要説明書」(※4)

りそな銀行「住宅ローン商品概要説明書」(※5)

楽天銀行「住宅ローン商品概要説明書」(※6)

住信SBIネット銀行「住宅ローン商品概要説明書」(※7)

ソニー銀行「住宅ローン商品概要説明書」(※8)

このように、一部のネット銀行を除くほとんどの金融機関において、住宅ローンの融資限度額については1億円以下に設定されていることがわかります。したがって、1億円以上の物件を購入する際には、1億円を上回る額および住宅ローンの利用に関わる諸費用を自己資金で用意する必要があるといえます。

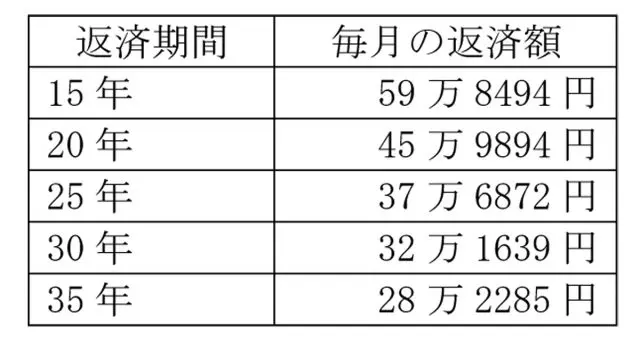

1億円を借り入れした場合の毎月の返済額は?

もし、1億円を借り入れすることになった場合、毎月の返済額はいくらになるのでしょうか。計算上、金利は1%(全期間固定)、ボーナス払いはなし、返済方法は元利均等返済とし、三井住友銀行のシミュレーションサイトを使って試算します。

(参考:三井住友銀行「新規借り入れシミュレーション」(※1))

ボーナス払いを組み入れることで、さらに毎月の返済額を抑えることもできます。もし、ボーナス払いを組み入れないとしても、20年以上の返済期間を設定することで、毎月の返済額を返済負担率が20%以下となるように設定することが可能となります。

年収3000万円であれば、住宅ローン控除を限度枠いっぱいまで使える可能性も

住宅ローンを組んで住宅を購入した際に受けることができる住宅ローン控除。要件の1つに「控除を受ける年の年間所得合計が3000万円以内であること」が挙げられています。したがって、年収3000万円であっても、その収入に関する控除後の金額が3000万円以内であれば、住宅ローン控除を受けることができます。

■給与収入が3000万円の場合の所得金額は?

収入が給与収入のみである場合、その所得金額が給与収入から給与所得控除を引いた額となります。給与所得控除は2020年度の税制改正により、上限が195万円となっていることから、給与収入が3195万円以下であれば、年間所得金額は3000万円を下回ることとなり、住宅ローン控除を受けることができます。

■住宅ローン控除額の上限は?

住宅ローン控除額の上限は、1~10年目までは40万円(認定住宅の場合は50万円)、そして11年目から13年目までは約26万6000円です。

もし、1億円の借り入れを行い、毎年600万円の返済を続けると、住宅ローン控除の適用期間中は控除額の上限いっぱいまで利用することができるのではないでしょうか。

まとめ

年収が3000万円の方であっても、2億円以上の住宅ローンを組めるわけではありません。もし、1億円以上の物件を購入したいと思うのであれば、ある程度の自己資金を貯めておく必要があります。

年収が高いからといって、それに比例して貯蓄額が高くなるとは言い切れません。住宅購入の際には、年収にかかわらず、毎月の家計の収支を把握し、ある程度の貯蓄は考えておく必要がありますし、住宅ローンを組んだ以降においても、収入減や急な出費の際に負担がないような返済計画を立てておく必要があります。

特に、高額な物件を所有するのであれば、購入後の固定資産税などの出費もかなりの額になるでしょう。そういったことも考えながら、住宅ローンを利用することが大切です。

(※1)三井住友銀行「新規借り入れシミュレーション」

(※2)三菱UFJ銀行「住宅ローン商品概要説明書」

(※3)三井住友銀行「住宅ローン商品概要説明書」

(※4)みずほ銀行「住宅ローン商品概要説明書」

(※5)りそな銀行「住宅ローン商品概要説明書」

(※6)楽天銀行「住宅ローン商品概要説明書」

(※7)住信SBIネット銀行「住宅ローン商品概要説明書」

(※8)ソニー銀行「住宅ローン商品概要説明書」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員