では、高所得者の方が住宅ローンを利用する場合、どのくらいの借り入れが可能なのでしょうか。年収別に見ていきましょう。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

目次

年収850万円以上の高所得者は全国でどのくらいいる?

国税庁が発表している「民間給与実態統計調査結果(令和元年分)」によると、年収800万円以上の方の割合は9.7%となっています。ということは約10人に1人は高所得者ということになります。

ただし、これは給与収入のみの結果ですので、個人事業主や自営業者などを合わせるともっと高くなる可能性は十分にあります。

(参考:国税庁「民間給与実態統計調査結果(令和元年分)」(※1))

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

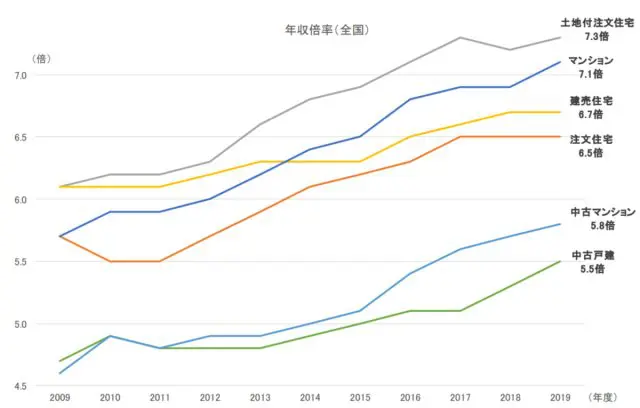

年収別借入可能額の目安はどのくらいになる?

住宅金融支援機構が発表している「2019年度 フラット35利用者調査」によると、購入する住宅種類別の年収倍率(全国平均)は以下のとおりとなっています。

(引用:住宅金融支援機構「2019年度 フラット35利用者調査」(※2))

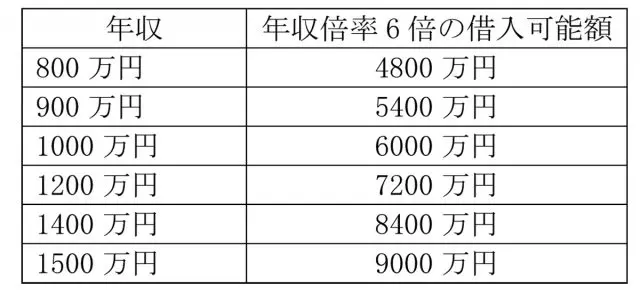

そして、年収に対する住宅価格の比率を示す数字である年収倍率を仮に6倍とした際の、各年収別の借入可能額は以下のとおりです。

借入可能額を考える際には返済負担率を重視する

年収倍率から計算すると、かなりの額の借り入れができることが分かりますが、審査の際には返済負担率を重視します。そしてこの返済負担率は、多くの金融機関で年収の20~25%になることが望ましいとされています。

返済負担率は年収における住宅ローン以外のローンの年間返済総額の割合ですので、他に自動車をローンで購入する可能性なども考慮すると、返済負担率は20%までと考えておくほうがよいでしょう。

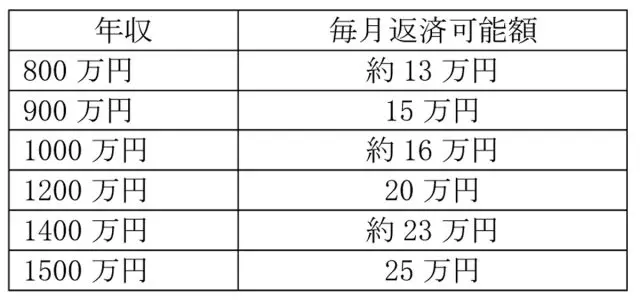

返済負担率を20%と考えた際の年収別借入可能額

ではまず、返済負担率を20%とした際の年収別の毎月の返済可能額を計算してみましょう。なお、計算の際にはボーナス払いは加味しないこととします。

計算方法:年収×20%÷12ヶ月

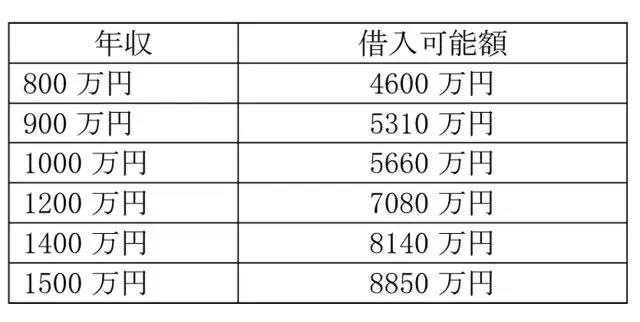

■返済可能額から借入可能額を導き出す

次に、毎月の返済額から借入可能額を算出してみましょう。算出の際の条件として金利1%(全期間固定)、返済期間35年、ボーナス払いはなしとします。また、計算においては三井住友銀行のシミュレーションサイトを利用します。

(参考:三井住友銀行「新規借り入れシミュレーション」(※3))

借入可能額は若干少なくなることが分かります。

借入時の年齢および完済時の年齢を考慮する

上記で試算した借入可能額は、返済期間を35年とした場合の金額です。金融機関では、申込時の年齢そして完済時の年齢について条件を設定していますが、特に完済時の年齢については考慮する必要があります。

■年収800万円以上900万円以下の平均年齢は?

上記の「民間給与実態統計調査結果(令和元年分)」によると、年収800万円以上900万円以下の平均年齢は49歳となっており、所得が上がるにつれ、年齢も高くなる傾向にあります。

■50歳前後で住宅ローンを組む際の注意点

高所得者の平均年齢である50歳前後で住宅ローンを組む際の注意点は、返済期間をどのくらいに設定するかです。金融機関で設定されている完済時年齢の多くは80歳以下となっており、50歳前後で住宅ローンを組む際の返済期間は30年前後で設定する必要があります。できれば定年までに完済しておきたいことからも、返済期間はさらに短く設定するほうが良いといえます。

仮に65歳で定年を迎えるのであれば、返済期間は15年前後ということになります。例えば、49歳の年収800万円の方が、返済負担率20%で上記のシミュレーションと同じ条件で15年の返済期間で借り入れする場合、借入可能額は2170万円となります。

(参考:三井住友銀行「新規借り入れシミュレーション(※3)」)

まとめ

高所得者といっても、年齢や職業などその方の属性は異なります。住宅ローンの借入可能額を考える際には、まず返済負担率をどのくらいに設定するか、そしてその設定値における毎月の返済額を確認し、無理なく返済を続けることができるかどうかを考えることが大切です。

特に、年齢が50代前後であれば、子どもの教育費用がかかる時期であることも想定されます。それらのことを考慮しながら、無理のない返済を続けていけるような借入可能額を考え、さらには老後のための資産形成なども視野に入れながら、返済プランを検討することが大切です。

(※1)国税庁「民間給与実態統計調査結果(令和元年分)」

(※2)住宅金融支援機構「2019年度 フラット35利用者調査」

(※3)三井住友銀行「新規借り入れシミュレーション」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員