本記事では、住宅価格が高騰している理由を解説します。「高いから買わない」を「高いけれど先のことを考えて今買おう」になる判断材料にしていただければと思います。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

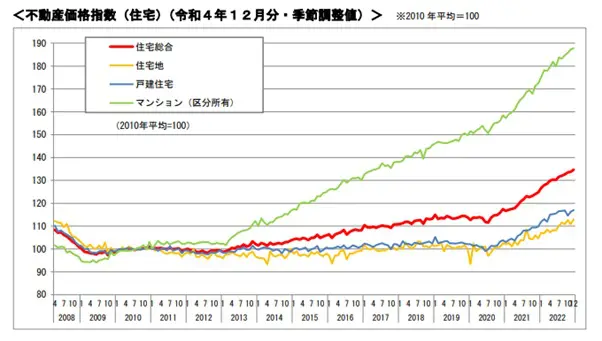

住宅価格の推移

国土交通省が公表している図表1「不動産価格指数(※)の推移」を見てみましょう。2010年平均を100とした場合、2022年12月ではマンション187.8、戸建て住宅117.0となっています。いずれも10年前に比べて値上がりしており、特にマンションの値上がり幅は顕著です。

グラフの上がり方を見ると、全体的に10年かけて徐々に上昇していますが、特に2020年中ごろから、さらに上昇傾向を強めていることが分かります。

※不動産価格指数とは、取引価格情報をもとに不動産価格の動向を指数化した統計データです。

図表1

国土交通省 不動産価格指数、住宅は前月比0.7%上昇、商業用は前期比1.9%下落 ~不動産価格指数(令和4年12月・令和4年第4四半期分)を公表~

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

住宅価格上昇の理由

なぜ住宅価格はこんなにも上昇しているのでしょうか。それは、住宅を建てるためにかかる経費が上昇しているからです。主な原因は以下の4つです。

ウッドショックによる木材価格の高騰

日本の木材自給率は41.1%となっており、半分以上を輸入に頼っています。そのような中で起こった新型コロナウイルスの大流行は、労働者減によって木材の供給量を減少させたにもかかわらず、テレワークの普及によって戸建てニーズは増加、結果として木材の需要と供給のバランスが崩れることになり、木材価格は高騰しました。

アイアンショックによる鉄鋼の高騰

アイアンショックも、前述したウッドショックと同じ流れで起こります。新型コロナウイルスの流行によって需要が減少した鉱物資源でしたが、2021年に入ると中国を始めとして世界の経済活動が再開し、需要が急拡大しました。

マンションは鉄骨造りがほとんどであり、戸建て住宅に比ではない鉄を必要とすることが、マンション価格の際立つ上昇に大きく影響していると考えられます。

オイルショックによるプラスチックの高騰

プラスチックの価格が上昇しているのは、ロシアのウクライナ侵攻による原油価格の高騰が原因です。世界各国は戦争の当事者であるロシアに対して経済制裁を行いました。その1つが、一大油大国であるロシアからの原油輸入制限です。その結果、ロシア以外の原油が取り合い状態となり、原油価格は高騰を続けています。

人員不足による人件費の高騰

建設業界は若者離れの傾向があります。結果として、建設業界の求人は、経験や資格がある中高年をターゲットにせざるを得なくなり、人件費も高くなってしまいます。

住宅価格はすぐに下落しない

住宅価格の上昇は、世界情勢が絡み合って起こっていることが分かりました。つまり、「新型コロナウイルスが落ち着いたから」「ロシアが戦争をやめたから」など1つの理由だけですぐに解消される問題ではないのです。

今後は住宅価格の上昇傾向は弱まる可能性が高いですが、その後は、高止まりの状態がしばらく続くと予想されます。数年内に限って考えると、「今が1番安い時期」と捉えられるのではないでしょうか。固定金利が上昇し始めていることも考慮すると、まさに「今」が買いどきなのかもしれません。

まとめ

住宅価格の上昇は、ウッドショック、アイアンショック、オイルショック、日本の人員不足が主な原因となっています。私たちにできることは、買うタイミングを逃さないことです。

「住宅ローンを4000万円組まなければならないから……」と悩んでいる人は、来年には4200万円組まなければならないかもしれないことを知っておく必要があります。価格高騰の激しいマンションから、価格上昇が比較的緩やかな戸建てに変更することも検討してみるとよいでしょう。

出典

国土交通省 不動産価格指数

林野庁 「令和3年木材需給表」の公表について

国土交通省 最近の建設業を巡る状況について

執筆者:佐々木咲

2級FP技能士

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

固定金利10年

-

借り換え[変動金利]

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |