執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

借り換えでお得になる3つの目安

住宅ローンの借り換えで、お得になる目安は以下の3つといわれています。

- ★借り換え前と借り換えた後の金利の差が1%以上あるかどうか

- ★住宅ローンの残高が1000万円以上あるかどうか

- ★住宅ローンの返済期間が残り10年以上あるかどうか

もちろん、この3つのすべてに当てはまらないといけないわけではなく、1つでも当てはまれば、借り換えを検討する余地はあるといえます。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

住宅ローンの借換先を選ぶポイントは?

住宅ローンの借換先を選ぶポイントとしては、金利と諸費用といえます。金利については現在借りている金利プラン(変動金利か固定金利か、それとも変動金利の中の固定期間選択型なのか)によって考え方も変わってきます。

さらに、諸費用についても見逃せないポイントといえます。毎月の返済額を抑えるために低い金利に借り換えることを繰り返し、結局これまで支払った諸費用を考えるとまったく総返済額の削減につながっていない、という結果になってしまっては元も子もありません。

また、諸費用をどのように用意するのかによってマネープランが変わってきます。いったん全額を支払うのか、それとも新しい住宅ローンに組み入れることができるのかで、用意するべき手元資金も変わってきますし、新しい住宅ローンに組み入れることができるとはいえ、その返済にも金利がかかることを忘れないようにしましょう。

借り換えの際には金利および諸費用を含め、総返済額がどのくらいの削減につながるかを必ずシミュレーションして、確認してから行うようにしましょう。その際には、今後のライフイベントも加味して考えることも大切なポイントです。

各行の住宅ローンの特徴を紹介

では、代表的な金融機関の住宅ローン商品の特徴について紹介します。

■auじぶん銀行

KDDIと三菱UFJ銀行が共同出資で設立した「auじぶん銀行」が提供している住宅ローンは、ネット銀行であるからこその低金利で利用できることから、注目を集めています。

ちなみに、2020年11月6日現在の金利については以下のとおりとなっています。

(参考:auじぶん銀行 住宅ローン公式サイト(※1))

さらに注目したいのは、「じぶんでんき」とのセットでさらに金利を下げることができることです。住宅ローンの申し込みとともに、KDDIが提供している「じぶんでんき」を契約することで、適用金利から引下げを受けることができます(2020年11月時点)。

(参考:auじぶん銀行 住宅ローン公式サイト(※1)

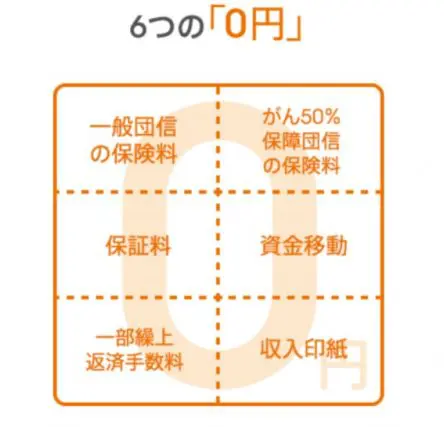

また、auじぶん銀行の住宅ローンでは、「6つの0円」というサービスを提供しています。具体的どんな手数料が無料になるのかについては以下のとおりです(2020年11月時点)。

(参考:auじぶん銀行 住宅ローン公式サイト「住宅ローンの特徴」(※2))

融資事務手数料が高めに設定されているものの、申し込みから契約まですべてインターネット上で完結することや、団信の補償内容が充実していることも魅力といえるでしょう。

■三菱UFJ銀行

三菱UFJ銀行の住宅ローンの特徴としては、まず商品のラインアップが豊富であることが挙げられます。また、住宅ローンを借りた後、申込者本人が出産前から出産後6カ月以内に申し出ることで、申し出から1年間の金利優遇を受けることができるなど、「女性向けの特典」を用意しているところも見逃せません。

フラット35の取り扱いがない点や、選べる保障が少ないなど団体信用生命保険の保障があまり充実しているといえないところはあるものの、メガバンクを利用できるという安心感と、ネット銀行と遜色ない金利で借りることができるという点ではおすすめの金融機関です。

■ジャパンネット銀行

2019年の夏から取り扱いが始まった、まだ歴史の浅いジャパンネット銀行の住宅ローンですが、他社を圧倒する低金利で注目を集めています。ちなみに2020年11月6日時点の金利については、以下のとおりとなっています。

(参考:ジャパンネット銀行 住宅ローン公式サイト(※3))

また、保証料が不要であったり、返済口座へのお金の移動が無料となったりと、うれしいサービスが用意されているところも魅力的です(2020年11月時点)。

(参考:ジャパンネット銀行 住宅ローン公式サイト(※3))

ネット銀行であることから手続きが簡単なことや、団体信用生命保険のラインアップが充実しているところも人気のある理由となっています。ただし、事務手数料が高く設定されていることや、正社員・契約社員しか利用できないこと、さらには変動金利において5年ルール・125%ルールが適用されない点等には気を付ける必要があります(2020年11月時点)。

■ARUHI(アルヒ)

ARUHIの住宅ローンは、審査がスピーディーであることや、諸費用の一部を融資の対象にできることが大きな特徴となっています。他の銀行と違って頭金を必ず用意する必要があることや、事務手数料が高いところが難点ではありますが、付帯保険が充実しているなど、ARUHI独自のサービスを打ち出しているところも注目したいところです。

■住信SBIネット銀行

住信SBIネット銀行の最大の魅力は、変動金利タイプも固定金利タイプも最低水準クラスの低金利であることです(2020年11月時点)。

ちなみに2020年11月1日現在の金利情報は以下のとおりです。

(参考:住信SBIネット銀行 住宅ローン公式サイト(※4))

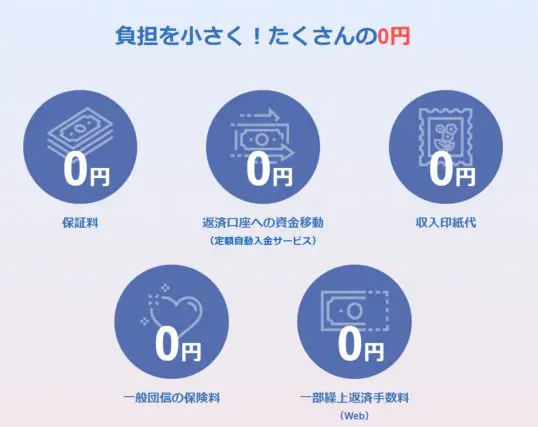

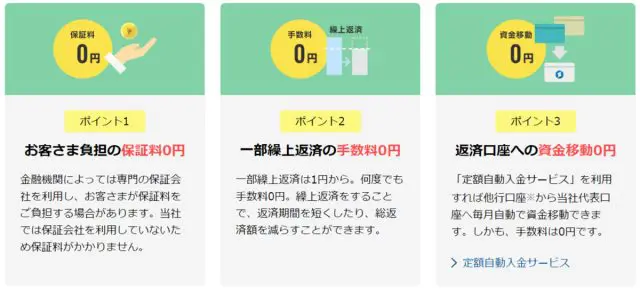

金利の上乗せなしで団信・全疾病保障が利用できることや、女性のお客さまであればガン診断給付金特約(女性限定)を金利の上乗せなしで付けることができるなど、女性に優しいプランを用意しているところも魅力的といえます。他にも以下のように「3つの0」が用意されているところも見逃せません(2020年11月時点)。

(参考:住信SBIネット銀行 住宅ローン公式サイト「ネット専用住宅ローン」(※5))

申し込みの条件である「年収」「勤続年数」「雇用形態」が公表されていないことから、申し込んでみないと分からないということを除けば、低金利で借り換えを行いたいと思われる人にとっては候補の1つに入れてもよいのではないでしょうか。

まとめ

住宅ローンの借換先を選ぶことも大切ですが、借り換えの際には審査があることを忘れてはいけません。金利や優遇策だけを見て判断するのではなく、申込条件や団体信用生命保険に加入できる健康状態であるかどうかも考えておかなければなりません。

各金融機関のサイトには、借り換えを行った場合のシミュレーションが行えるようになっていますので、借り換えを行うことによってどのくらいの総返済額削減効果があるのかはもちろん、諸費用の取り扱いや借り換え後のフォローが充実しているかどうかについても、しっかりと確認しておくようにしましょう。

(※1)auじぶん銀行 住宅ローン

(※2)auじぶん銀行 住宅ローン「住宅ローンの特徴」

(※3)ジャパンネット銀行 住宅ローン

(※4)住信SBIネット銀行 住宅ローン

(※5)住信SBIネット銀行 住宅ローン「ネット専用住宅ローン」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

固定金利10年

-

借り換え[変動金利]

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |