“これでは資金不足になってしまうのでは”“年老いてから貧乏になるのでは”。それは避けたいですよね。安心できる方法について考えます。

Text:宮﨑真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

安心して長生きしたい!

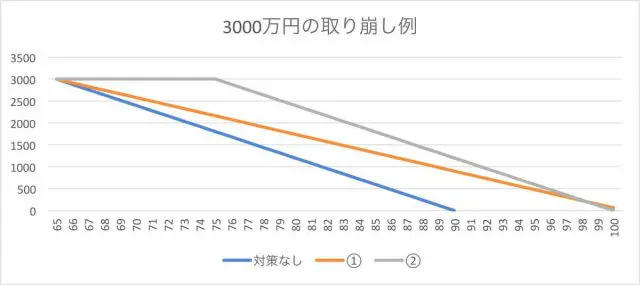

「65歳時点で老後に必要な金額は?」これはよくある質問です。リタイア後の収入は年金に頼るところが大きいので、それだけで生活費を賄おうとすると、大抵は不足します。この不足分が毎月10万円だとすると、10万円×12か月×(85-65)年=2,400万円、人生85年なら2,400万円の準備が必要だとされていました。

ところが、昨今「人生100年」となりました。10万円×12か月×(100-65)年=4,200万円、この差は大きいです。余裕を持って3000万円準備していたのに、足りないじゃないか! と慌てる人が続出です。

解決する方法は3つです。

(1)不足分(取り崩す金額)を減らす

毎月10万円→7万円にすれば、7万円×12×35=2,940万円です。

(2)65歳以降も働く

65歳→75歳にすれば、10×12×(100-75)年=3,000万円です。

対策をしなかった場合と比べると、取り崩しカーブが伸びることは一目瞭然です(図表)。

計算上では、これで100歳までまかなえます。とはいえ、もう少し余裕を持ちたいところです。そこで、第三の対策について考えます。

(3)3000万円を運用する。いわゆる、お金に働いてもらう

モーニングスターの金融電卓を使って計算してみると、3000万円を毎月10万円ずつ35年間で取り崩すためには、年間2%の想定利回りが必要ということが分かります。 ですが「虎の子の3000万円をリスクにさらして大丈夫?」という疑問や不安があります。“運用しながら取り崩す”を安全に行う術について、以降で考えたいと思います。

せっかく貯めた老後資金、取り崩し方に秘策あり

Tさんは62歳の会社員で、65歳でリタイアする予定です。当初、その後は実家に戻り、趣味や旅行でのんびり過ごすことを考えていました。65歳が近づくにつれ老後の長さを感じ、最近は「大学で学び直したい」と思っています。

老後の準備はしてきましたが、予定変更になると修正が必要です。現在は都内の賃貸マンションに住んでいますので、少なくとも家賃と学費は余計に掛かることになります。これは大きな出費です。

Tさんは、これまでは運用に対して消極的でしたが、今後は視野に入れる必要性を感じています。

“運用しながら取り崩す”場合の注意点は、大きく3つあります。

(1)資産が減っていくことに慣れることが重要です。長年 収入>支出 に慣れてきましたので、「貯蓄が減る」ことに抵抗があります。それゆえに、運用するとなると“取り崩し額以上に増やしたい”等と欲張ってしまいます。大きく増やすことは、それだけリスクを伴います。

(2)「積立投資の効用として、時間を分散することでリスクを小さくすることができます」このフレーズを耳にすることが多いと思いますが、同様に「ゆっくりと時間をかけて引き出すこと」がポイントです。運用には投資信託を利用することになると思いますが、定期預金と違い“値動きがある”という点は留意しなくてはなりません。

(3) (2)にあるように、運用にはリスクが伴います。収益率2%の運用を目指しても、長期間で見ると大きくプラスになることも、逆にマイナスに落ち込むことも考えられます。

このことは、このシリーズで参考にしている「定年後のお金(野尻哲史著)」に詳細は書かれていますが、「収益率配列のリスク」というものがあります。これは“収益率の並び方によって残高が大きく影響される”というものです。

1000万円の資産を毎年40万円ずつ引き出す条件のもと、15年後の比較をします。結果はAさん670.4万円 Bさん240.5万円です。15年間の平均収益率は0.9%と同じなのに、この差が出てしまいました。

違いが生じた原因は、15年間におきた「山あり谷あり」の時期にあります。Bさんの収益率の並び方が、Aさんに比べて前半に大幅なマイナスがあり、後半にプラスが多かったのです。前半にマイナスが多いとそれだけ運用できる資金が減りますので、後半にプラスが多くても挽回しきれなかったのです。長い人生、こういう可能性は大いにあります。

この解決策として、本書では「定率引き出し」を提案しています。毎年40万円ではなく、4%の引き出しをすることで、15年後の資産はAさんBさんともに621.7万円となります。

冒頭の例で考えると、3000万円の資産があり、毎月10万円ずつ取り崩す。これは年額120万円ですが、額ではなく率(4%)で考えるのです。4%を引き出して3%で運用することが出来れば、老後資産を長持ちさせることが出来ます。

<追加の注意点>

「人生100年時代」といっても、やはり100歳まで資産運用をし続けることは難しいです。体力も知力も個人差はありますが、ある程度の年齢(75歳くらいでしょうか)になったら、リスク資産の割合を減らしていくことは大切です。

資産の整理と共に、家族に資産状況を知らせておくことも、併せて行っておくと安心だと思います。

*参考文献:野尻哲史著『定年後のお金』(講談社+α新書)

Text:宮﨑 真紀子(みやざき まきこ)

相続診断士