今回はそのようなとき、転居することなくその住宅に住み続けられることが可能となるための方法の1つである「リースバック」についてご紹介していきます。

執筆者:田久保誠(たくぼ まこと)

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

リースバックとは

リースバックとは、国土交通省の「不動産証券化に係る用語集」によると、以下のように記載されています。

「不動産流動化において、不動産の原所有者が、当該不動産を第三者に譲渡した後、又は不動産を信託してその受益権を第三者に譲渡した後、譲受人から賃借し、継続して譲渡不動産を使用すること」

平たく言うと、自宅を所有から賃貸へ切り替える、つまり、不動産を売却してまとまった資金を調達し、その不動産の買主に対して家賃(リース料)を支払うことで、今の自宅に「賃貸」で住み続けるというシステムです。また、売却代金は一括で支払われます。

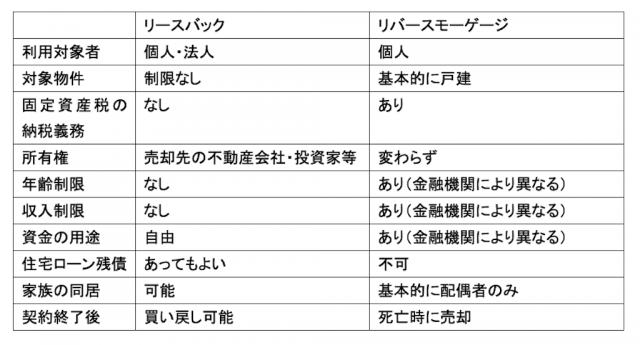

リースバックとリバースモーゲージの違い

それでは、似たような仕組みにリバースモーゲージというものがありますが、それとはどのように違うのでしょうか。最大の違いが資金調達の方法です。

・リースバックは自宅を「売却」することによって資金を得る

・リバースモーゲージは自宅を担保に「借金」をして資金を得る

それ以外の主な違いは一覧にしてみました。

リースバックの利用方法

リースバックはリバースモーゲージと違い、利用に対して年齢制限や資金の使用用途がありませんので比較的若い人が教育資金や病気の治療費、住宅ローン以外の借金の返済として利用することや、買い戻し可能なことから事業の運転資金としての活用が考えられます。

リースバックのメリットとデメリット

■まず、リースバックのメリットを見ていきましょう。

・売却に際して買主を探す必要がないので短期間で現金化できます。

・引っ越しする必要がないためお子さんがいる場合は転校の心配もありません。

・事業をされている方であれば事務所の移転もありません。

・登記簿謄本を取得しない限り売却したことが周囲の人に知られません。

・固定資産税や修繕費の支払いがなくなります。

・将来的に住宅を買い戻すことも可能ですので、資金余裕がでたタイミングで買い戻すことができます。

■次にデメリットです。

・売却には名義人全員の同意が必要です。

・売却価格が周辺相場より安くなる場合が多いです。

・毎月のリース料(家賃)が、周辺の家賃相場よりも高くなる場合が多いです。

・買い戻しは可能だが、その費用は売却価格よりも高くなる場合が多いです。

リースバックの利用時には銀行などの専門家へ相談を

実際にリースバックを利用する場合には、売却価格とローンの残債とのバランスを考慮する必要があります。

売却想定価格が住宅ローンの残債と同じかそれを下回る状態、いわゆるオーバーローン状態の場合には抵当権の解除ができないため、リースバックを利用することができない場合があります。

コロナ禍で住宅ローンの支払いに不安を感じた方は、メリットとデメリットを把握した上で、一度リースバックを検討してみるのもよいかもしれませんね。

執筆者:田久保誠

田久保誠行政書士事務所代表