家族のあり方の多様化に注目し、夫婦2人世帯の老後の備えについて、標準世帯との違いを確認していきます。

執筆者:伊藤秀雄(いとう ひでお)

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

日本の世帯構造の変化について

日本の現在の世帯構造を見てみましょう。

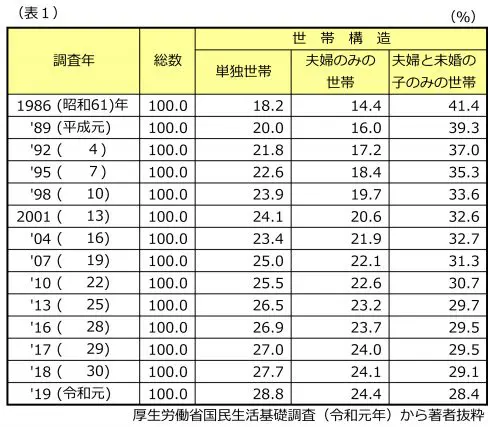

国民生活基礎調査(※1)によると、1世帯あたりの平均人数は1953年で5.0人。それが2019年には2.39人と、半分以下になっています。「夫婦と子供2人の4人で構成される世帯のうち,有業者が世帯主1人だけの世帯」を標準世帯として、昭和40年代に総務省統計局が定義していますが、今や4人を大きく下回っていますね。

また、次の表を見ると、昭和の終わり頃は標準世帯に近い家族構成が40%を超え、夫婦2人の世帯は14%ほどに過ぎませんが、昨年、単独世帯が初めて最多となり、各世帯構成も拮抗してきました。なお、夫婦のみの世帯は約60%が64歳以下です。現役世代がまだ多くいます。

標準世帯と夫婦2人世帯の生涯収入の差

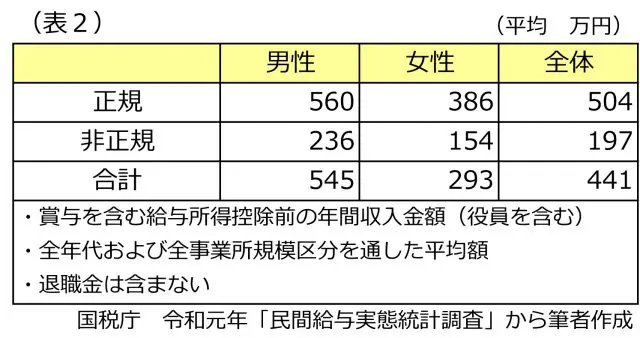

国税庁の調査(※2)によると、給与所得者の1人あたり平均給与は次のとおりです。

さて、標準世帯と夫婦2人世帯で生涯収入はどれほど差があるのでしょうか?

年金は含まず60歳までの給与収入だけで試算してみます。仮に標準世帯で夫が60歳まで働き、同い年の妻が30歳で出産と同時に退職、第二子の中学入学と同時にパートを始め、60歳まで働き続けるとします。

【夫】560万円/年×37年(大卒23歳で正規就職、60歳で退職)=2億720万円

【妻】386万円/年×7年(大卒23歳で正規就職、30歳で退職)=2702万円-(1)

154万円/年×15年(45歳から60歳まで非正規就業)=2310万円-(2)

(1)+(2)=5012万円 夫婦2人で合計 2億5732万円

次に、夫婦2人世帯です。2人とも正規で新卒就職し60歳まで勤続した場合です。

【夫】560万円/年×37年=2億720万円

【妻】386万円/年×37年=1億4282万円 合計 3億5002万円

差額は9000万円以上です。税金、社会保険料等の控除されていない金額なので、手取り額だとざっと6500万円程度の差と思われます。しかも妻が順調にキャリアを積んでいけば、試算に使った平均額以上の年収となることが十分考えられます。

また、標準世帯では、その定義どおり妻がパートにも出なければ夫婦2人世帯との収入ギャップはさらに拡大します。

「人生の三大資金」のうち、備えなくていいのはどれ?

人生の三大資金とは、「子供の教育資金」「住宅の購入資金」「老後資金」を指します。2つの世帯での決定的な違いは、教育資金の有無です。次の表は、上記のケースで大学卒業までの費用(学費、施設設備費、塾、課外活動等含む)の概算です(※3・4)。

子供2人に約3000万円必要になります。他にも仕送り、下宿代や留学費用がかかるかもしれません。

生涯所得の差分と、教育費負担のないことで、夫婦2人世帯の生涯収支は標準世帯を1億円近く上回ります。もちろん、世帯が少人数なほど食費等もろもろの生活費も抑えられます。

では、夫婦2人世帯は老後まで安泰なのでしょうか?

備えあってこその多様な選択肢

「老後資金」を残すために、あと解決する必要があるのは「住宅の購入資金」です。

標準世帯より資金計画に余裕があるため、職住接近で都心部を希望したり、夫婦でこだわりの注文住宅を建てるなど、より高額になるケースがあります。理想を詰め込みつつ「何年ここに住み続けられるか」と立ち止まる冷静な視点がほしいものです。

また、自動車や海外旅行が譲れない趣味であれば、抑える支出とのメリハリをつけ老後資金を使い込まない意思も必要です。そして、老後を2人で迎える場合の最大の懸念が健康・介護問題です。老後の住み替え用住居費用の確保や、高齢者施設など終の棲家の費用を自己責任で準備しなければなりません。

夫婦2人世帯の老後資金は、漠然とした見通しや一時の消費欲に流されない手堅く、計画的な準備が求められます。

老後資金を手厚く残しつつ、2人で上手にお金を使い切りたいものです。十分な備えに手を打ったうえで、自分たちらしさを楽しむ生活を実現しましょう。

(出典)

※1 厚生労働省 令和元年「国民生活基礎調査」

※2 国税庁 令和元年「民間給与実態統計調査」平成30年時点

※3 文部科学省 令和元年「平成30年度子供の学習費調査の結果について」

※4 日本政策金融公庫 令和2年「教育費負担の実態調査結果」

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。