更新日: 2022.06.20 定年・退職

定年後のアルバイト・パート勤務は年金と収支のバランスに気を付けよう! 絶対に考慮すべき「47万円の壁」とは?

執筆者 : FINANCIAL FIELD編集部

「在職老齢年金」の対象となりますと、受け取る年金と給与バランスによっては年金額が減額・受給停止となる可能性があるため、定年後も働き続ける方は内容をよく理解しておくことが大切です。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

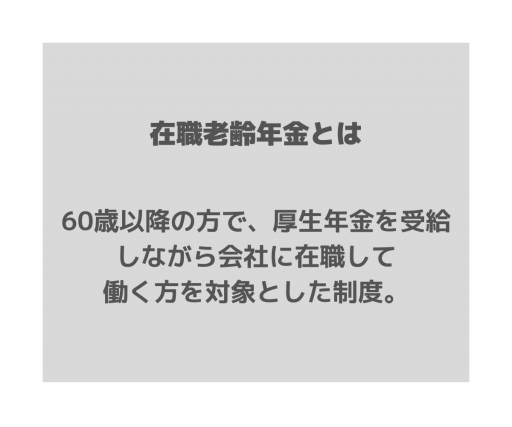

在職老齢年金とは

「在職老齢年金」は60歳以降の方で、厚生年金を受給しながら会社に在職して働く方を対象とした制度です。この制度では、会社の給与と老齢厚生年金の月額合計が所定の金額を超えた場合、老齢厚生年金が減額または全額支給停止されるよう定められています。

そのため、働きながら老齢厚生年金を満額受給できるようにするためには、給与と老齢厚生年金の合計額が定められた金額未満に収まるように調整しなければなりません。

在職老齢年金の制度改正

2021(令和3)年度までは60~64歳と65歳以降で、年金支給が停止される基準額が以下の通り、異なっていました。

【60~64歳の年金支給が停止される基準額】

・給与と年金の月額合計が28万円

【65歳以降の年金支給が停止される基準額】

・給与と年金の月額合計が47万円

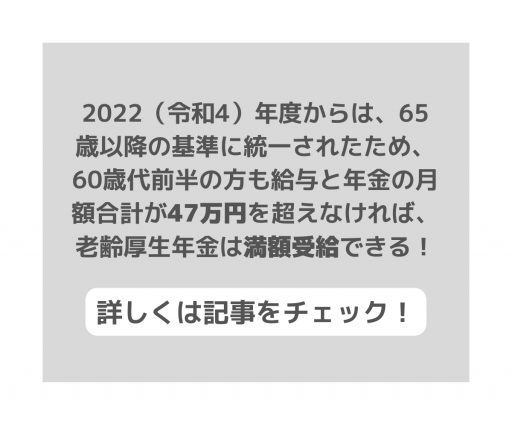

しかし、2022(令和4)年度からは制度改正がされ、65歳以降の基準に統一されたため、60歳代前半の方も給与と年金の月額合計が47万円を超えなければ、老齢厚生年金は満額受給できます。

厚生年金が受給できるのは原則として65歳以上ですが、特別支給の老齢厚生年金を受給できる方や、年金を繰り上げ受給する方など、60歳代前半から老齢厚生年金を受け取りながら働く方もいることでしょう。

今回の改正では、そんな方の厚生年金受給の制限が少なくなったため、定年退職後に仕事を続ける方の就労意欲の向上が期待されます。

47万円の壁に注意

厚生年金の支給停止額を具体的な計算式で表すと以下の通りです。

・支給停止額=(基本月額+総報酬月額相当額-47万円)×1/2

給与と年金の月額合計が47万円を超えない場合、老齢厚生年金は全額支給されますが、47万円を超えた場合、超えた額の2分の1の老齢厚生年金が支給停止になる計算式となっています。

したがって、年金を受給しながら働く方にとって、厚生年金を満額受給するためには「47万円の壁」を意識する必要があります。

ただし、在職老齢年金の制度で減額・支給停止の対象となるのは、あくまで老齢厚生年金のみであり、国民年金から支給される「老齢基礎年金」が減額されることはありません。

手元に残るお金を考慮した老後計画を

少子高齢化に伴い働き手が不足している昨今では、シニア世代の求人はけっして珍しくありません。60歳以降の定年延長や再雇用の流れも今後さらに進むことが予想されます。

しかし、体力や健康のことを考えますと、若い頃と同じような働き方は難しくなりますので、年金の受給額と給与のバランスをよく理解して、自分に適した労働条件を見極めることが、賢い働き方といえるでしょう。

また、今回ご紹介した「在職老齢年金」で減額・支給停止の対象となるのは、老齢厚生年金ですが、一般的な会社員が定年後に受給できる老齢年金は、国民年金と厚生年金の二階建てになっています。国民年金と厚生年金はそれぞれ別の種類の年金であり、受給額や受給可能な時期も異なるため、意味を混同しないように注意しましょう。

出典

公益財団法人生命保険文化センター 在職老齢年金について知りたい

執筆者:FINANCIAL FIELD編集部

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)