執筆者:柘植輝(つげ ひかる)

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

老後の理想の貯金額はおよそ1億円?

老後の理想の貯金額といっても、想像する金額は人によってさまざまです。とはいえ、例えば夫婦2人で平均寿命よりも長い90歳ごろまでゆとりある老後を送れるだけの金額であれば、それは独身の方が余生を謳歌しつつ、病気やけがなど突発的な支出にも十分に対応できる可能性が高い理想の貯金額ともいえるでしょう。

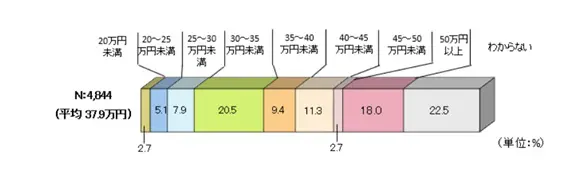

そこで、まずはゆとりある老後を送るための生活費を基に、理想の貯金額について考えていきます。公益財団法人 生命保険文化センターが実施した「生活保障に関する調査」(令和4年度)によれば、夫婦2人で老後にゆとりある生活を送るために必要な金額は、平均で月額37万9000円となっています。

図表1

出典:公益財団法人 生命保険文化センター 「老後の生活費はいくらくらい必要と考える?」

この調査結果を基に、仮に65歳で定年退職し、夫婦2人で90歳まで生きるとした場合、25年間でかかる生活費の総額は1億1370万円です。

独身で身近な家族を頼ることが難しいケースでは、老後は基本的に生活費などすべての問題を自分で解決していくことになります。

その点を考えると、将来は支給開始年齢や支給額が変わる可能性のある年金のみに頼らなくても、十分に生活できるだけの老後資金があることが理想ともいえるため、前述の1億1370万円は貯金額の目安のひとつにできます。

これだけの貯金があれば、例えば投資信託などでの資産運用(年利5%での運用を想定)によって、税金も考慮して月額換算で47万円近い収入を得ることも可能であり、かなり安定した老後を送ることができる計算になります。

現実的に理想とすべき貯金額は?

前述で説明した理想の貯金額は、あくまでも理想であり、現実的には子がいない独身の方とはいえ、定年退職までに1億円以上を貯金するのは困難です。そこで現実的な金額を考えてみます。

まずは理想とした1億1370万円から、将来受け取るであろう年金分を差し引いた金額を、現実的な理想の貯金額と仮定して計算します。

定年退職後、65歳から厚生年金を受給する場合、平均的な収入(賞与含む月額換算43万9000円)で40年間就業した方が受け取り始める年金額は月15万4777円(満額の国民年金を含む令和4年度の給付水準)で、25年間では4643万3100円です。すると、1億1370万円に対して不足する6726万6900円が理想的な貯金額となります。

理想ということも相まって、これでもかなり大きな金額ですが、独身で7000万円近い貯金があれば、よほどのことがない限りは老後にお金に困ることはなさそうです。

参考までに、自営業者などで国民年金のみの受給となる場合は、令和4年度の満額の受給額(月6万4816円)では25年間の合計額が1944万4800円となり、1億1370万円から不足する分は9425万5200円です。

どうやって理想の老後資金を用意すればいい?

理想となるだけの老後資金を用意するのであれば、貯金だけではなく、iDeCoやつみたてNISAなど老後に向けた資産形成ができる制度を積極的に利用していくべきです。

例えば毎月5万円の掛け金で、年利5%、30年間の資産運用による試算では、最終的な資産額は4161万3000円となります。毎月5万円を貯金するだけでは、30年たっても1800万円にしかなりません。

図表2

出典:金融庁 「資産運用シミュレーション」

貯金だけで5000万円以上の老後資金を用意できないと感じたら、iDeCoやつみたてNISAを利用した資産運用も併用してみてください。これらは税制の優遇を受けながら、老後資金を用意することができます。

まとめ

子なし独身の方にとって理想的な貯金額は、保有する他の資産や将来の年金収入などにもよりますが、目安として6000万円以上と考えることができます。数字だけで見ると大きな金額ですが、老後資金としては貯金だけでなく、資産運用を長期的に行うことで達成可能な金額ともいえます。

出典

公益財団法人 生命保険文化センター 老後の生活費はいくらくらい必要と考える?

金融庁 資産運用シミュレーション

執筆者:柘植輝

行政書士

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)